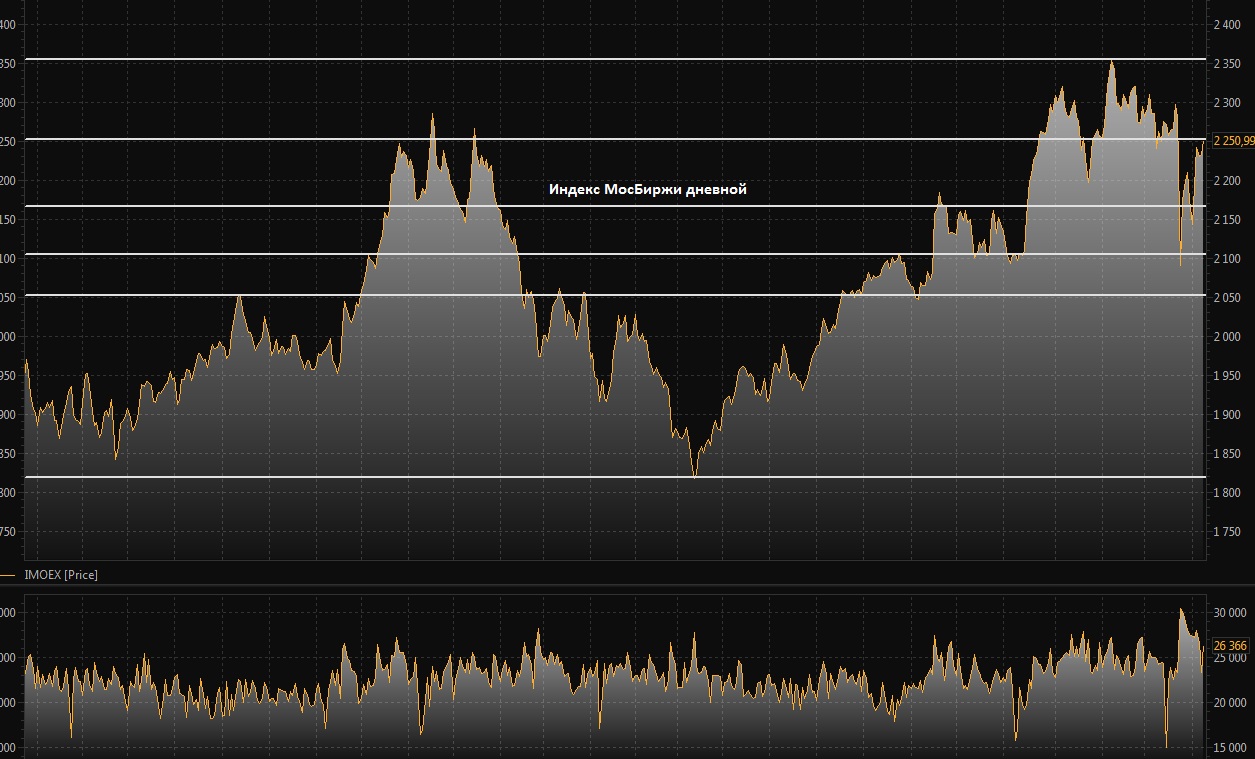

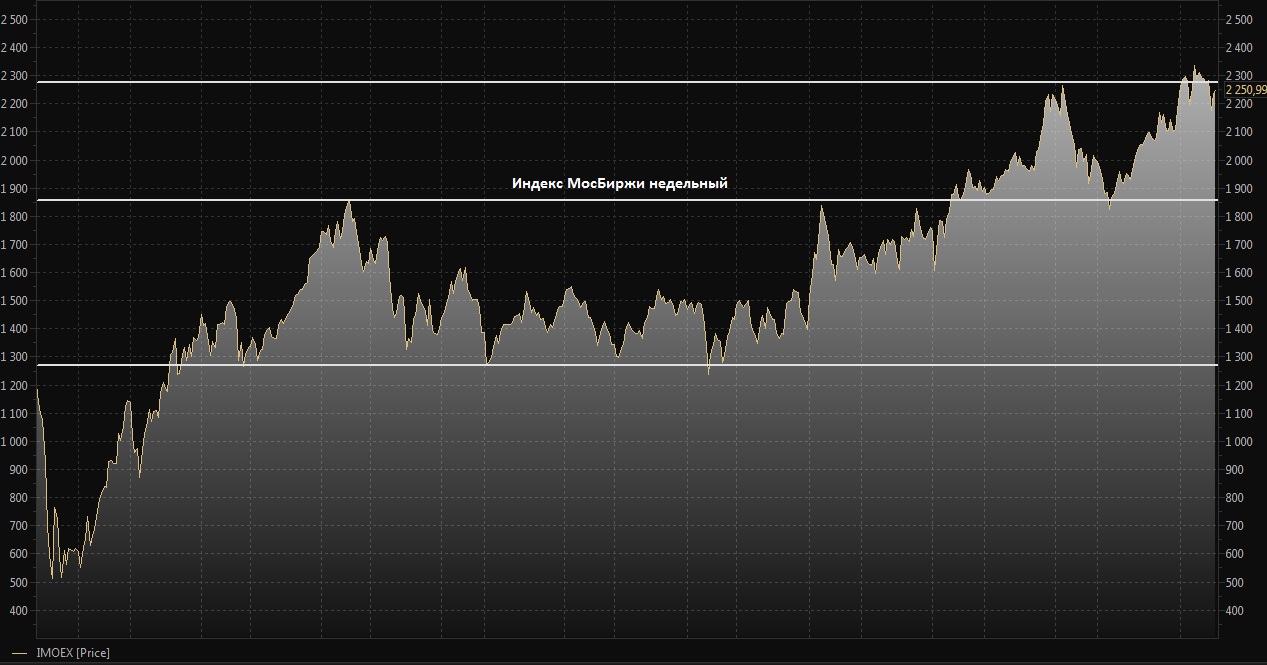

Российский фондовый рынок продемонстрировал по итогам торговой сессии понедельника разнонаправленную динамику, объем торгов выше среднего, индекс МосБиржи 2250,99 (18,33 082%), индекс РТС 1144,66 (-1,14 -0,10%). В разрезе секторов МосБиржи лидерами роста выступили сектор Металлов и добычи (MICEXM&M) 1,9%, Химического производства (MICEXCHM) 1,47% и Электроэнергетики (MICEXPWR) 1,09%. Снижением завершились торги в секторе Телекоммуникаций (MICEXTLC) -0,42% и Транспорта (MICEXTRN) -0,09%. Среди отдельных бумаг лидерами роста выступили акции RUSAL (MCX:RUAL) 17,65%, Россети (MCX:RSTI) 5,87%, Сбербанк (MCX:SBER) 3,66%, Роснефть (MCX:ROSN) 3,56%, Полюс (MCX:PLZL) 2,9%, ТМК (MCX:TRMK) 2,72%, Yandex (MCX:YNDX) 2,69%, ГМК Норильский Никель (MCX:GMKN) 2,45% и ФСК ЕЭС (MCX:FEES) 2,39%. Лидерами снижения выступили бумаги Мостотреста (MCX:MSTT) -4,42%, Московская биржа (MCX:MOEX) -2,02%, Мегафон (MCX:MFON) -1,75%, Интер РАО (MCX:IRAO) -1,53%, ДВМП (MCX:FESH) -1,34% и Мечел (MCX:MTLR) -1,06%.

Американский фондовый рынок так же завершил торги разнонаправленно, индекс DOW 30 24448,69 (-14,25 -0,06%), индекс S&P 500 2670,29 (0,15 0,01%). Согласно опубликованному отчету Национальной ассоциации риэлторов (NAR), продажи на вторичном рынке недвижимости в США в марте существенно превзошли ожидания экспертов.

Европейские индексы завершили торги преимущественно ростом, Азиатские фондовые биржи демонстрируют на открытии разнонаправленную динамику, японский индекс Nikkei 225 22251,41 (163,37 0,74%). Итогом массовых протестов в Армении стала отставка премьер-министра страны Сержа Саргсяна.

Фьючерс S&P 500 на открытии торгов вторника расположился в районе 2677,25 пунктов. Доходность 10-летних государственных облигаций США в ходе торговой сессии понедельника вплотную приблизилась к 3% годовых, максимуму с января 2014 года.

В ходе торговой сессии понедельника стоимость Фьючерса Brent превышала 75 долларов за баррель, утренние торги вторника проходят по цене 74,89 долларов. Рост цен на энергоносители происходит на фоне продолжающегося снижения запасов сырой нефти в США и сокращения поставок из Саудовской Аравии. Согласно опубликованным данным, ряд крупнейших компаний производителей сланцевой нефти в США, сообщили о появлении свободного денежного потока впервые с 2008 года.

Фьючерс на Золото на открытии торговой сессии вторника продолжает начатое накануне снижение, утренние торги по инструменту проходят по цене 1328,10 долларов за тройскую унцию. Продолжающееся укрепление доллара США и рост доходности американских казначейских облигаций продолжают оказывать давление на котировки. Цены на алюминий по итогам завершившихся торгов продемонстрировали обвальное снижение на фоне возможного смягчения ранее введенных ограничений в отношении компании «Русал».

Перед открытием российского фондового рынка во вторник сложилась благоприятная ситуация с ростом цен на энергоносители, что обеспечит, на наш взгляд, интерес к компаниям-экспортерам и банковскому сектору и продолжение роста по индексу МосБиржи в район 2272-2291 пунктам. Продолжающееся укрепление доллара США не позволяет пока индексу РТС подняться выше уровня 1200 пунктов, где он располагался до введения последнего пакета санкций США в отношении российских компаний, в ходе ближайших торговых сессий мы ожидаем роста в район 1149-1152 пункта. Ключевым риском для отечественного фондового рынка на ближайшие торговые сессии, на наш взгляд, станет возможная коррекция на рынке энергоносителей. Сегодня интерес для инвесторов представляет заседания совета директоров «Татнефти», «Лукойла», «МРСК Урала» и «МРСК Центр», а «НЛМК» представит финансовые результаты за 1 квартал 2018 года.

Внешний фон позитивен, Америка закрылась разнонаправленно, Азия торгуется без единой динамики.

Крылов Александр, Инвестиционная палата.