Перед началом хотелось бы отметить, что размышляя в данной статье о драгоценных металлах, я сознательно не рассматриваю серебро и платину по чисто субъективным причинам, а именно из-за отсутствия личного интереса к этим инструментам. Возможно, я сделаю это в другой раз.

Прежде чем принимать решения в пользу инвестирования в один из этих драгоценных металлов, а также проводить между ними любые параллели, необходимо понимать, что ценообразование золота и палладия формируется совершенно по-разному.

Многие ошибочно полагают, что основные запасы золота в мире сосредоточены в Центральных Банках, но это далеко не так. Подобные государственные органы владеют лишь десятью процентами мировых золотовалютных запасов. Подавляющий спрос на золото формируется за счет его использования в производстве ювелирных изделий, в то время как палладий это важнейший компонент для автомобильной, электронной и химической промышленности. В то же время, палладий вошел в мировой оборот только в последние 100 лет и пока не получил такого признания в качестве инструмента накопления, как золото. В ювелирном деле палладий также используется достаточно ограниченно. Это связано с тем, что лишь десятая доля палладия в сплаве с золотом уже делает его «белым», и такое сочетание металлов из-за своей трудоемкости производственного процесса слабо, по сравнению с желтым золотом, применимо для массового изготовления ювелирных изделий. Отсюда и основное отличие данных металлов: золото это защитный актив, спрос на который растет в периоды экономических кризисов, а палладий это инвестиционный инструмент (для рядового инвестора), цены на который растут во время общего экономического подъема.

Для подтверждения данного факта, можно взглянуть на исторические графики котировок данных металлов. Пик спроса на палладий, что вполне логично, пришелся на начало 2000-х годов, когда стремительно надувался пузырь доткомов. В период глобального экономического кризиса 2008 года цены на палладий резко ушли вниз, реагируя на сокращение общемирового промышленного спроса. Сейчас же котировки палладия продолжают обновлять исторические максимумы.

Причин этому достаточно много: рост автомобильного рынка Китая, ужесточение требований к выхлопным газам в западных странах, общий промышленный рост и т.д. Однако текущая цена грозит стать новым пиком стоимости палладия. Мировая экономика еще не начала в полной мере испытывать воздействие со стороны нарастающей торговой войны между США и Китаем. Взаимные заградительные пошлины могут нанести серьезный ущерб всей мировой экономике в целом и автомобильной промышленности в частности.

Уже сегодня, 30 ноября 2018 года, начнется саммит G-20, на полях которого встретятся главы США и КНР и попробуют наконец прийти к согласию в торговых спорах. По моему мнению, вероятность такого события достаточно невелика, и мировые торговые войны ждет новый виток эскалации.

При этом я не хочу здесь полемизировать на тему протекционизма в геополитике Трампа и перейду к золоту.

Поведение золота в периоды экономических кризисов достаточно сильно отличается от динамики других драгоценных металлов. Это можно наблюдать на графике. В 2008 году волатильность золота оставалась в пределах 25%, в то время как палладий обвалился более, чем в 3 раза. Уходя от рисков вложений в обесценивающиеся валюты, акции и недвижимость, инвесторы вплоть до 2012 года толкали цены золота вверх. Однако укрепление мировой экономики обрушило цены на драгоценные металлы, сильнее всего отразившись на золоте.

Не буду загромождать обзор излишним обилием текста и, поэтому, структурирую факторы инвестиционной привлекательности золота и палладия на текущий момент в двух сводных таблицах.

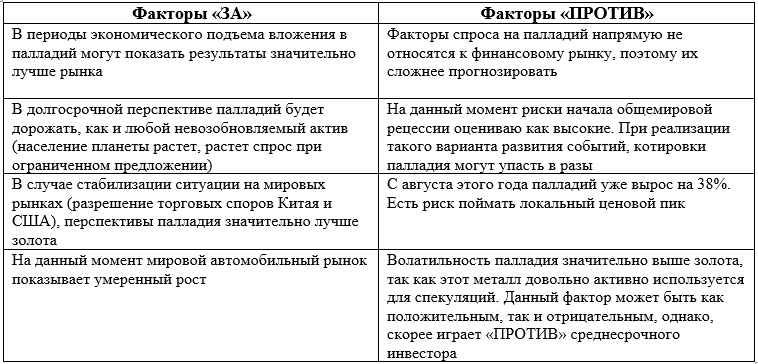

Таблица 1 – Факторы «ЗА» и «ПРОТИВ» инвестирования в палладий в конце 2018 года

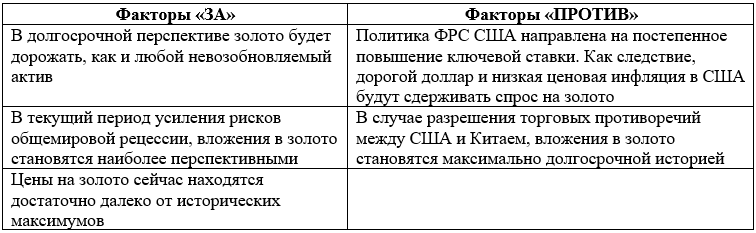

Таблица 2 – Факторы «ЗА» и «ПРОТИВ» инвестирования в золото в конце 2018 года

Как можно заметить, по сути, все упирается в один единственный вопрос: ждать ли нам начала нового экономического кризиса в 2019 году?. Если вы считаете, что да, то выбор логичнее сделать в пользу золота. В противном же случае палладий может обеспечить лучшую среднесрочную доходность. Однако, в наше время, когда вероятность новой мировой рецессии оценить достаточно сложно, политика ФРС США является достаточно явной: взят курс на постепенное усиление доллара. К чему это приведет, мы уже выяснили.

Помимо всего прочего, у меня есть и еще одна мысль, которая скорее может быть интересна для наиболее долгосрочных инвесторов (15 лет и более). Дело в том, что ценность золота подтверждена «исторически». Это значит, что несмотря на любые изменения в современном мироустройстве, золото всегда имело и будет иметь значимость для человека это уже неизменный факт. Ценность же палладия подтверждена «экономически», он используется в промышленности. Однако уже сейчас динамика технологического развития общества ускорилась многократно. Так, немецкий изобретатель Иоганн Гутенберг изобрел типографский станок в 15 веке. Но потребовалось 400 лет, чтобы его стали массово производить и использовать. От открытия до активного использования стационарного телефона прошло 50 лет. Сотового телефона – 7 лет. Социальных сетей – 3 года. Прогресс ускоряется и не исключено, что отрасли, для которых сейчас необходим палладий, уже в среднесрочной перспективе технологически изменятся настолько, что для их поддержания потребуются совершенно иные химические компоненты. Но все же данный вопрос является дискуссионным и достоин отдельного обсуждения, поэтому я не буду его развивать.

В конечном итоге, как бы печально это ни звучало, все рассуждения привели нас, за некоторым исключением (политика ФРС, текущие котировки металлов, экономическая и историческая составляющие ценности и т.п.), к достаточно простому выводу. А именно: «Если вы собираетесь диверсифицировать свой портфель драгоценными металлами и ждете продолжения мирового экономического роста – покупайте палладий, в обратном случае – покупайте золото». При этом динамику будущего развития мировой экономики можно начать отслеживать уже по факту сегодняшнего саммита G-20.

P.S. Для справки, среди компаний мировым лидером по производству палладия (извлечения как побочного элемента при добыче меди и никеля) является российский ГМК «Норильский никель», акции которого вслед за палладием в данный момент обновляют исторические пики, но это уже совсем другая история…

Соловцов Алексей, Инвестиционная Палата.