Крупнейший российский авиаперевозчик «Аэрофлот» представил операционные результаты за 2013 год.

Пассажиропоток ОАО «Аэрофлот» за 2013 год увеличился на 18,4% до 20,9 млн человек, что значительно выше темпа роста в среднем по отрасли (рост на 14,2%). Пассажирооборот компании за год вырос на 19,2% до 60,2 млрд пассажирокилометров, что также выше среднеотраслевого роста (15,0%).

В то же время в целом по группе компаний (куда помимо ОАО «Аэрофлот» входят «Донавиа», «Авиакомпания «Россия», «Оренбургские авиалинии» и объединенный дальневосточный перевозчик «Аврора») темп роста пассажиропотока не такой впечатляющий: 14,3% против 14,2% в целом по отрасли, а темп роста пассажирооборота даже меньше среднеотраслевого! (14,3% по группе против 15,0%). Отметим также, что пассажиропоток «Аэрофлота» (здесь и далее имеем в виду Группу «Аэрофлот») в 2013 году составил 31,4 млн человек, что оказалось ниже прогноза руководства (33 млн человек).

Доля компании на российском рынке по итогам года выросла на 0,1% (37,2% в 2013г. по сравнению с 37,1% на конец 2012г.).

Заметим, что основная доля прироста пассажиропотока пришлась на внутренние авиаперевозки – в 2013 году было перевезено пассажиров на 21,6% больше, чем в 2012 году. Рост числа перевезенных пассажиров на международных рейсах составил 8,9%. Эта тенденция будет сохраняться и в дальнейшем: именно за счет увеличения перевозок на внутренних направлениях «Аэрофлот» намерен усиливать свои позиции в отрасли (руководство ожидает роста пассажиропотока Группы втрое к 2025 году).

Еще одна статья в выручке «Аэрофлота» формируется за счет грузовых перевозок. Однако в 2013 году было перевезено на 8,6% грузов меньше, чем в 2012 году. Это объясняется тем, что в 2013 году «Аэрофлот» решил приостановить деятельность парка грузовых самолетов, осуществляя грузоперевозки в багажных отделениях пассажирских самолетов.

Учтя вышедшие операционные результаты, мы пересмотрели свой прогноз по финансовым показателям Группы в 2013 году: прогноз по выручке был повышен с $9,24 млрд до $9,42 млрд, что предполагает рост на 15,7% в годовом сопоставлении. Показатель EBITDA, по нашим расчетам, может увеличиться с $671 млн до $793 млн. При этом величина чистой прибыли может снизиться почти вдвое с $166 млн до $94 млн. На 2014 год мы сохраняем позитивные ожидания: рост пассажиропотока на 9,0% до 34,2 млн человек, рост выручки на 9,5% до $10,32 млрд.

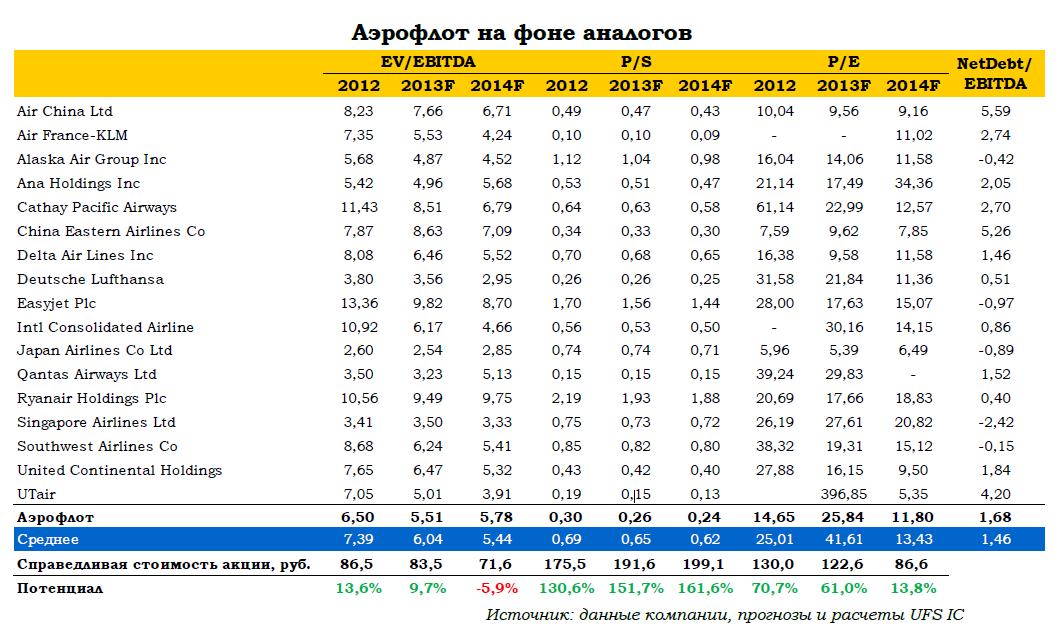

Сравнительный анализ с аналогами показывает, что относительно зарубежных авиакомпаний «Аэрофлот» в значительной степени недооценен по показателю P/S, хотя по объему выручки компания стоит в одном ряду с такими перевозчиками, как Turkish Airlines, Air Canada и China Eastern Airlines. В планы компании входит закрепление в первой пятерке европейских топ-20 мировых авиаперевозчиков по пассажиропотоку и выручке к 2025 году. Мы считаем, что дисконт к зарубежным аналогам со временем должен снизиться, и бумаги компании будут оцениваться рынком выше.

В январе 2014 года «Аэрофлот» запустил программу ADR первого уровня, благодаря чему доступ к распискам могут получить инвесторы на американском внебиржевом рынке. Этот шаг направлен на расширение пула потенциальных инвесторов и может поднять интерес также и к обыкновенным акциям компании.

Другие факторы роста:

Темп роста пассажиропотока выше среднеотраслевого;

Долгосрочным драйвером роста стоимости компании является планируемая приватизация и SPO;

Хорошие перспективы отрасли авиационных пассажирских перевозок в России.

Факторы риска

Значительные операционные расходы и, как следствие, невысокая рентабельность бизнеса;

Сильная зависимость от цен на топливо;

Ослабление рубля к евро может негативно отразиться на динамике пассажирских перевозок, тарифы на которые исчисляются в евро.

(примечание редактора— в качестве факторов риска также я бы указал еще риск роста социальной нагрузки материнской и дочерних компаний, которую они несут при внутрироссийских перевозках на дальневосточном направлении;

и отдельной строкой я бы указал риск отмены транссибирских роялти — так называемых «пролетных» денег- которые к примеру в 2012 — 2013 годах формировали 25-33% EBITDA компании- примечание редактора).

В конце 2013 года бумаги «Аэрофлота» сильно выросли в цене на новостях о планируемой приватизации и возможном допразмещении 10,55% акций, и наш целевой уровень по акциям перевозчика был достигнут. Однако мы обновили модель оценки бумаг «Аэрофлота» с учетом опубликованных операционных результатов — и если окажется, что наш позитивный прогноз по операционным и финансовым показателям компании на ближайшие годы верный — то это позволит повысить оценку справедливой стоимости акций «Аэрофлота» до 93,78 рублей (на конец 2014 года), и дать рекомендацию ПОКУПАТЬ.

Аналитический департамент UFS Investment Conpany