В связи со значительным увеличением объёмов строительства в России мы рекомендуем инвесторам обратить внимание на отрасль стройматериалов.

Российская власть ясно даёт понять своими действиями, что в ближайшие 10-15 лет будет существенно, кардинально изменена ситуация на строительном рынке страны. За последние 2-3 года были последовательно созданы и сформированы властные институты, через которые будет идти освоение миллиардных

бюджетов на строительство важнейших инфраструктурных проектов – нацпроект «Доступное жильё», «Инвестиционный фонд» МЭРТа, госкорпорация по строительству в Сочи, программа Росатома по строительству АЭС и др. Симптоматично, что возглавили эти структуры сильные управленцы, которые высоко ценятся Президентом страны (Медведев, Вайншток, Кириенко, Инвестфонд передан под управление Козака), что лишний раз подтверждает серьёзность и последовательность намерений российской власти.

Свои масштабные программы по строительству есть у крупных компаний с госучастием – РАО ЕЭС, Газпром, РЖД.

Партия «Единая Россия» в своей предвыборной кампании делает акцент на строительство и ремонт автомобильных дорог, что означает большие инвестиции в эту отрасль в ближайшее время. Причина, по которой бюджеты на эту деятельность не были выделены раньше – большой риск «разворовывания» денег региональными чиновниками и близкими к ним фирмами. В настоящее время формируется нормальная бизнес-среда в этой отрасли за счёт уменьшения возможностей для коррупции. В частности, через смену региональных элит и собственников дорожно-строительных компаний (продажа «Самараавтодора» родственниками Титова после смены губернатора, приватизация «Пермавтодора» и т.д.).

Строительная отрасль обречена на значительный рост в течение 10-15 лет. Причём речь идёт не только о жилищном строительстве, но и об инфраструктурном строительстве.

И вполне естественно, что взрывной рост ожидается и в отрасли стройматериалов. Учитывая специфику отрасли, мы ожидаем, что увеличение объёмов выпуска стройматериалов будет отражено в статистических показателях ранее аналогичного роста в строительной отрасли (перед тем как построить здание, нужно сначала выпустить стройматериалы).

В настоящее время отрасль стройматериалов работает практически на 100% загрузке мощностей. Дальнейшее увеличение выпуска продукции невозможно без значительных инвестиций в строительство новых мощностей, новых заводов. Строительство нового завода – это не просто затратный проект, но и длительный – занимает 2-4 года.

Таким образом, мы наблюдаем ситуацию, когда спрос на стройматериалы существенно растёт, а предложение остаётся фактически на прежнем уровне. Что естественным образом означает рост цен на продукцию. И такая ситуация сохранится в России минимум 2-4 года. Поэтому мы рекомендуем инвесторам покупать акции предприятий – производителей стройматериалов.

Среди крупных предприятий отрасли стройматериалов можно выделить производителей цемента. Почти все крупнейшие производители уже представлены на российских биржах и обладают капитализацией в несколько сотен миллионов долларов.

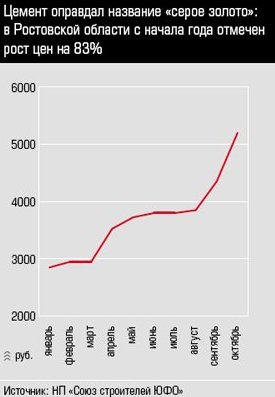

Цены на цемент в 2007 году например в Ростовской области выросли почти в 2 раза:

При этом ввод в строй новых мощностей не успевает за ростом спроса – в лучшем случае новые мощности появятся в 2009-2010 годах.В таких условиях не видно причин, по которым цемент должен стоить дешевле в краткосрочной перспективе. Рост цены на цемент в ближайшие 2-3 года составит минимум 30% в год.При этом только треть производимого цемента используется в жилищном строительстве. Остальное – инфраструктрное строительство и коммерческая недвижимость. Крупнейший потребитель цемента в России – это РЖД.Крупнейшие компании на рынке – это холдинги «Евроцемент» и «Сибирский цемент». Акции «Евроцемента» не представлены на фондовом рынке. Акции «Сибирского цемента» котируются на бирже RTS Board, но учитывая их невысокий free-float, мы не рекомендуем инвесторам приобретать данные бумаги, поскольку они подвержены риску манипуляции. Владелец «Евроцемента» Филарет Гальчев говорит о том, что компания не будет проводить IPO. Владельцы «Сибирского цемента» заявляют о возможности проведения IPO в конце 2008 года. Акции дочерних компаний «Евроцемента» в течение 2007-2008 годов с большой долей вероятности будут принудительно выкуплены главным акционером.Таким образом, в настоящее время у инвесторов не такой богатый выбор акций цементных заводов. Мы рекомендуем инвесторам обратить внимание на акции крупных предприятий, показывающие высокую прибыль и выплачивающие большие дивиденды: «Новоросцемент», «Вольскцемент», «Себряковцемент» и другие.Другие компании отрасли стройматериалов представляют меньший интерес из-за своего размера. Средний размер выручки производителя кирпича, железобетонных изделий, гранита и других продуктов не превышает 300-500 миллионов рублей, что делает миноритарные пакеты акций таких компаний неликвидными.Горизонтальная интеграция производителей пока не распространена на этом рынке. Холдинги, которые объединяют сразу нескольких производителей, в настоящее время только формируются.Мы рекомендуем инвесторам рассмотреть возможность приобретения акций крупных региональных производителей стройматериалов с выручкой более 600-800 миллионов рублей, в том числе на внебиржевом рынке акций. Например «Ревдинский кирпичный завод» или «Завод ЖБИ Бетфор».

Также интерес могут представлять предприятия, для которых производство стройматериалов не является единственным и основным видом деятельности. К примеру, производители санфаянсовых и асбестоцементных изделий – ОАО «Стройполимеркерамика» и ОАО «Себряковский комбинат асбестоцементных изделий» (СКАИ), которые выпускают также и керамический кирпич.

Начальник отдела прямых инвестиций

Панов Петр Владимирович

Интересные статьи и исследования на тему:

2) Ситуация на рынке цемента в ЮФО

3) Обзор цементной отрасли от компании «Центринвест»

Сведения содержащиеся в настоящем обзоре, имеют только информационное значение и не могут рассматриваться как предложение к совершению сделок на финансовом рынке. Представленная аналитическая информация отражает исключительно собственное мнение аналитиков, участвовавших в его составлении, которое может не совпадать с мнением Воронежской инвестиционной палаты.

Все суждения, выраженные в настоящем материале, актуальны на дату его выпуска, указанную в материале. Воронежская инвестиционная палата не берет на себя обязательств по регулярному обновлению материала или исправлению выявленных ошибок. Воронежская инвестиционная палата, ее партнеры или ее сотрудники могут владеть объектам инвестиций, упомянутыми в настоящем материале, и могут время от времени приобретать или избавляться от них.

Информация, на которой основан обзор, получена из открытых источников, которые мы считаем надежными, тем не менее, Воронежская инвестиционная палата и авторы обзора не несут ответственности за ее достоверность и полноту, а также за убытки, возникшие в связи с использованием содержащейся в документе информации. При принятии инвестиционного решения, необходимо помнить, что инвестирование в ценные бумаги сопряжено с риском, в связи с чем инвесторам необходимо провести самостоятельный анализ ситуации и объектов инвестирования.

Любое копирование или воспроизведение информации, содержащейся в настоящем материале, полностью или частично, возможно только с разрешения Воронежской инвестиционной палаты.