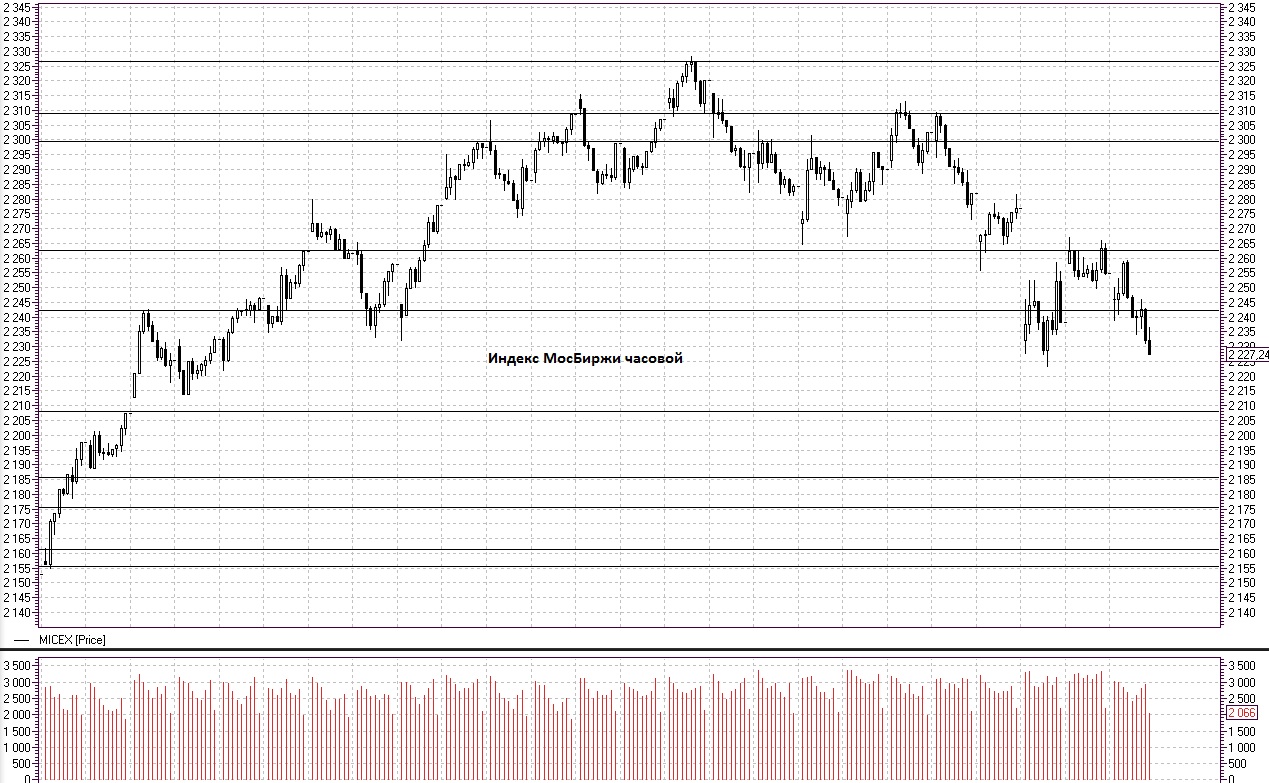

Российский фондовый рынок завершил торговую сессию четверга снижением, объем торгов составил средние значения. Индекс МосБиржи 2227,24 (27,40 -1,22%), индекс РТС 1210,69 (-31,84 -2,56%). Лидерами снижения в разрезе секторов МосБиржи стали сектор Нефти и газа (MICEXO&G) -1,55%, Телекоммуникаций (MICEXTLC) -1% и Банков и финансов (MICEXFNL) -0,84%. Ростом отметились сектор Потребительских товаров и торговли (MICEXCGS) 0,59% и Транспорта (MICEXTRN) 0,33%. Среди отдельных акций хотелось бы отметить снижение Роснефти (MCX:ROSN) -2,78%, Энел Россия (MCX:ENRU) -2,75%, Газпром (MCX:GAZP) -2,7%, НЛМК (MCX:NLMK) -2,09%, МТС (MCX:MTSS) -1,74%, Россети (MCX:RSTI) и Сбербанк (MCX:SBER) -1,7% а так же Северсталь (MCX:CHMF) -1,54%. Рост по итогам прошедшей торговой сессии зафиксирован в бумагах Алроса (MCX:ALRS) 2,86%, Магнит (MCX:MGNT) 2,12%, QIWI (MCX:QIWI) 1,8%, Акрон (MCX:AKRN) 1,66%, Распадская (MCX:RASP) 1,54%, Ростелеком (MCX:RTKM) 1,47%, М. видео (MCX:MVID) 1,39% и привилегированные акции Ленэнерго (MCX:LSNG_p), Башнефти (MCX:BANE_p_ и Транснефти (MCX:TRNF_p) подросли соответственно на 1,12%, 0,63% и 0,56%.

Фондовый рынок США продемонстрировал в четверг очередной раунд коррекционного падения, Индекс DOW 30 23860,46 (-1032,89 -4,15%), индекс S&P 500 2581,00 (-100,66 -3,75%). Опубликованный отчет Министерства Труда США сообщил о снижении обращений за пособием по безработице по итогам прошедшей недели, показатель достиг минимального значения с 1973 года.

Европейские биржи завершили торги существенным снижением котировок, Азиатские фондовые индексы в начале торгов пятницы демонстрируют снижение, японский индекс Nikkei 225 21302,40 (-588,46 -2,69%). Глава Банка Англии сообщил о сохранении значения процентной ставки и допустил в будущем более серьезное ужесточение монетарной политики в случае развития экономики страны согласно прогнозам. Опубликованные данные по торговому балансу Китая сообщили о существенном росте импорта.

Фьючерс S&P 500 на открытии торгов пятницы расположился в районе 2600 пунктов. Предпринятые ранее попытки отыграть часть понесенных потерь на фондовом рынке США обернулись очередным снижение котировок, мы не исключаем очередной волны снижения на фоне продолжающегося роста доходности казначейских облигаций США и ожидания повышения ставки ФРС.

Фьючерс Brent продолжает отыгрывать данные отчета Управления энергетической информации Минэнерго США (EIA) сообщившей о росте добычи нефти до исторического максимума. Утренние торги пятницы проходят в районе 64,39 долларов за баррель. В случае продолжения роста буровой активности и увеличения запасов сырой нефти возможной целью коррекции на нефтяном рынке, по нашему мнению, может выступать уровень 61,30 долларов за баррель.

Фьючерс на Золото в ходе минувших торгов вновь откатился до уровня поддержки, после чего последовал отскок, утренние торги проходят в районе 1319 долларов за тройскую унцию. Укрепление доллара США по отношению к корзине мировых валют продолжает оказывать давление на котировки сырьевых товаров, в том числе на золото. Уровни поддержки по инструменту, на наш взгляд, расположены на 1312 и 1292 доллара за тройскую унцию. В ходе ближайших сессий мы не исключаем очередных попыток тестирования указанных уровней. Целью возможного роста выступит уровень 1334 доллара.

Перед открытием торгов пятницы на Российском фондовом рынке складывается негативных внешний фон, обусловленный очередной волной падения на фондовом рынке США, а так же продолжающимся снижением цен на нефть. Ориентиром снижения сегодня по индексу МосБиржи, на наш взгляд, выступит уровень 2197 пунктов, по индексу РТС 1183 пунктов. Сегодня состоится заседание ЦБ РФ на котором, как ожидается, будет понижена ключевая ставка на 25 базисных пунктов. В случае снижения на 50 базисных пунктов мы не исключаем дополнительного давления на Российский рубль и снижения интереса нерезидентов к операциям Carry trade.

Внешний фон негативный, Америка и Азия закрылись снижением.

Крылов Александр, Инвестиционная палата.