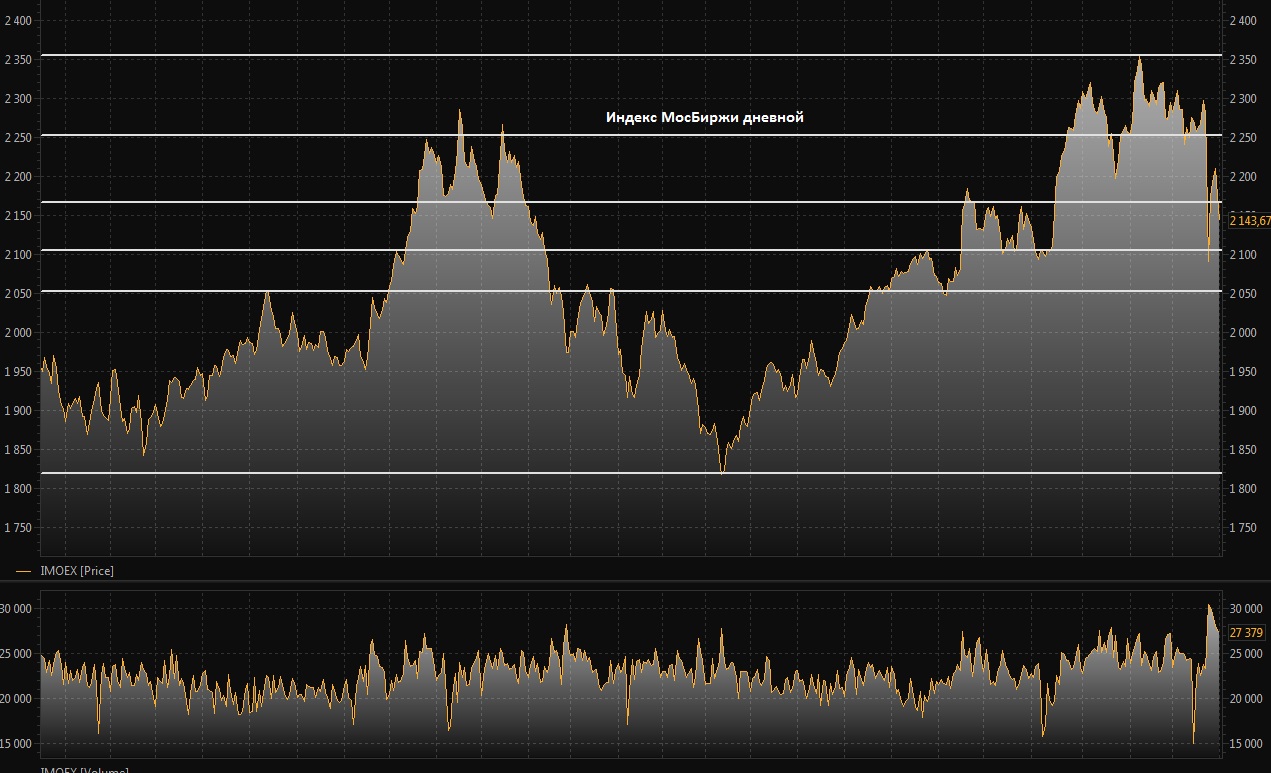

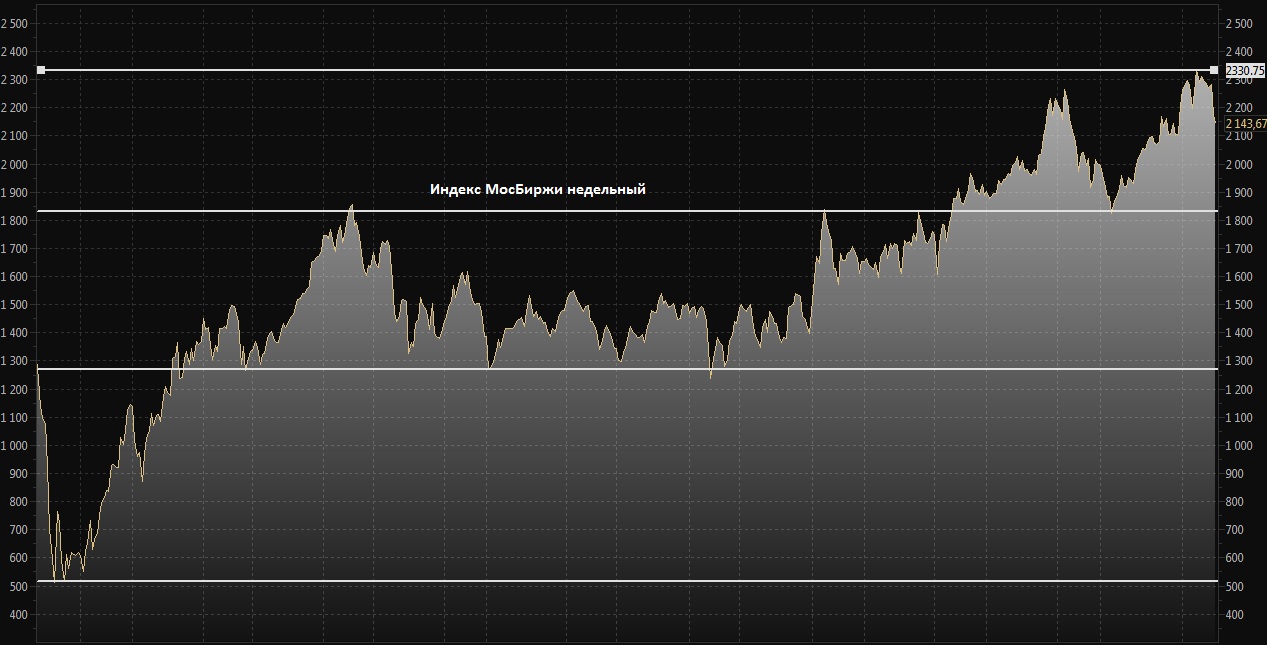

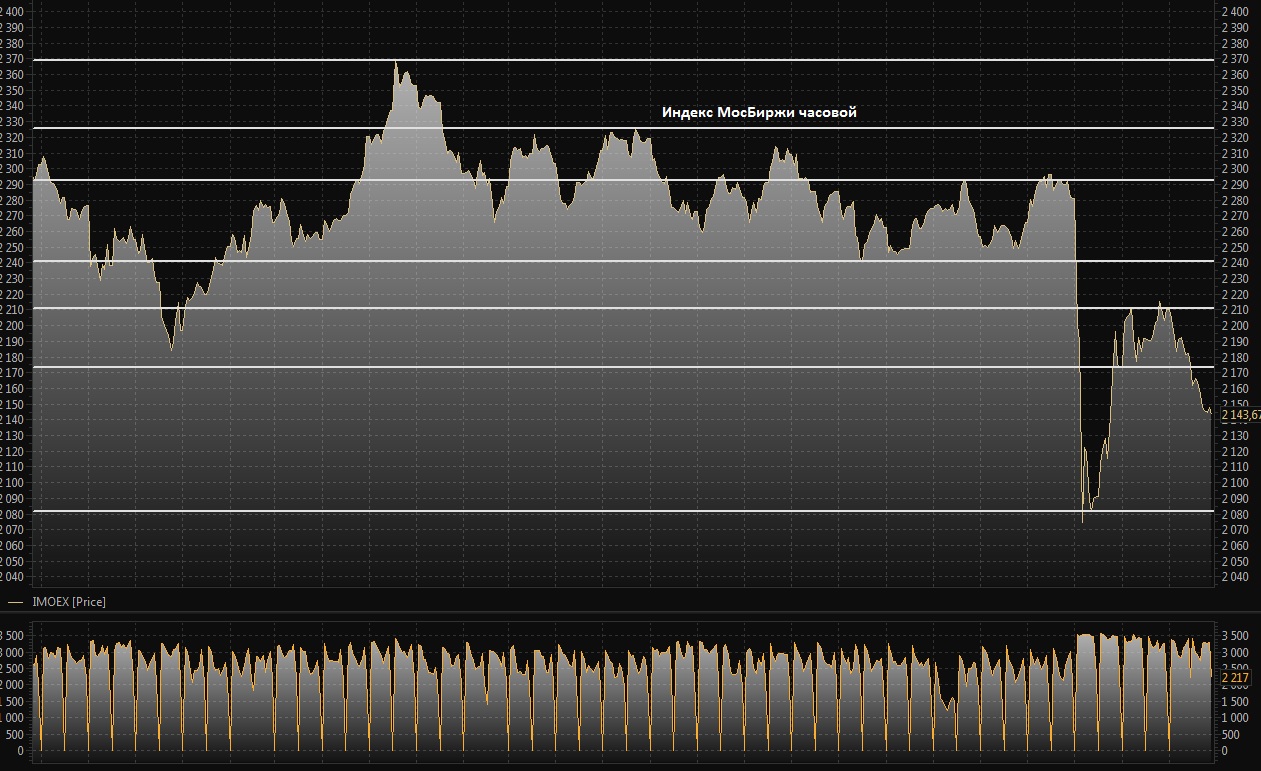

Российский фондовый рынок открыл торговую неделю снижением, объем торгов выше среднего, индекс МосБиржи 2143,67 (-31,49 -1,45%), индекс РТС 1085,16 (-19,35 -1,75%). Лидерами снижения в разрезе секторов МосБиржи выступили сектор Металлов и добычи (MICEXM&M) -1,88%, Банков и финансов (MICEXFNL) -0,92 и Потребительских товаров и торговли (MICEXCGS) -0,71%. Рост по итогам торгов продемонстрировал сектор Транспорта (MICEXTRN) 0,26%. Лидерами снижения среди отдельных бумаг выступили акции Сбербанка (MCX:SBER) -6,17%, Polymetal (MCX:POLY) -5,93%, ГМК Норильский Никель (MCX:GMKN) -5,62%, RUSAL (MCX:RUAL) -5,57%, Распадская (MCX:RASP) -3,55%, QIWI (MCX:QIWI) -3,25%, Yandex (MCX:YNDX) -3,02%, М. видео (MCX:MVID) -2,78%, Новатэк (MCX:NVTK) -2,2% и ТМК (MCX:TRMK) -2,01%. Рост по итогам торговой сессии зафиксирован в бумагах ДВМП (MCX:FESH) 3,6%, Интер РАО (MCX:IRAO) 2,93%, ВТБ (MCX:VTBR) 1,81%, Северсталь (MCX:CHMF) 1,59%, Московская биржа (MCX:MOEX) 0,93% и Алроса (MCX:ALRS) 0,82%.

Американский фондовый рынок завершил торговую сессию понедельника ростом, индекс DOW 30 24573,04 (212,90 0,87%), индекс S&P 500 2677,84 (21,54 0,81%). Как стало известно накануне, власти США приняли решение отложить объявление санкций в отношении России. Опубликованные в понедельник данные Министерства торговли США сообщили о росте розничных продаж по итогам марта.

Европейские фондовые индексы продемонстрировали снижение по итогам торгов понедельника, Азиатские биржа на открытии торгов вторника демонстрируют разнонаправленную динамику, японский индекс Nikkei 225 21847,11 (11,58 0,05%).

Фьючерс S&P 500 на открытии торговой сессии вторника продолжает начатый накануне рост, торги проходят в районе 2689,50 пунктов. По заявлению главы ФРС Нью-Йорка У. Дадли в планах регулятора дальнейшее повышения базовой процентной ставки при сохранении умеренных ростов потребительских цен.

Фьючерс Brent продолжает находиться в «боковике», утренние торги проходят по цене 71,72 долларов за баррель. Несмотря на продолжающийся рост активности буровых в США согласно данным компании Baker Hughes, геополитическая напряженность оказывала поддержку ценам на энергоносители. Дальнейшим драйвером, по нашему мнению, выступят данные по запасам сырой нефти в США, опубликованные по традиции во вторник и среду.

Фьючерс на Золото в ходе утренних торгов вторника расположился в районе 1347 долларов за тройскую унцию. Возможное снижение геополитической напряженности последних дней окажет, по нашему мнению, давление на цены по инструменту, ближайшими уровнями поддержки выступят значения 1344 и 1335 долларов. Цены на алюминий продолжают начатый на прошлой неделе рост, накануне был обновлен максимум последних семи лет.

Снижение последних нескольких сессий на российском фондовом рынке во много объяснялось неопределенностью и ожиданием развития негативного сценария событий в Сирии и объявлением новых крупномасштабных санкция США. Данные негативные факторы, по нашему мнению, были отыграны участниками торгов и, в ходе ближайших сессий, стоит ожидать коррекции в ряде перепроданных бумаг. Дополнительную поддержку национальной валюте окажет скорое начало налогового периода. Сегодня интерес для инвесторов представляют операционные результаты за 1 квартал 2018 года компаний «Северсталь», «Полюс», «ММК» и «ТМК», в Сбербанке состоится заседание совета директоров на котором, как ожидается, будут объявлены дивиденды за 2017 год.

Внешний фон нейтральный, Америка зарылась ростом, Азия торгуется разнонаправленно.

Крылов Александр, Инвестиционная палата.