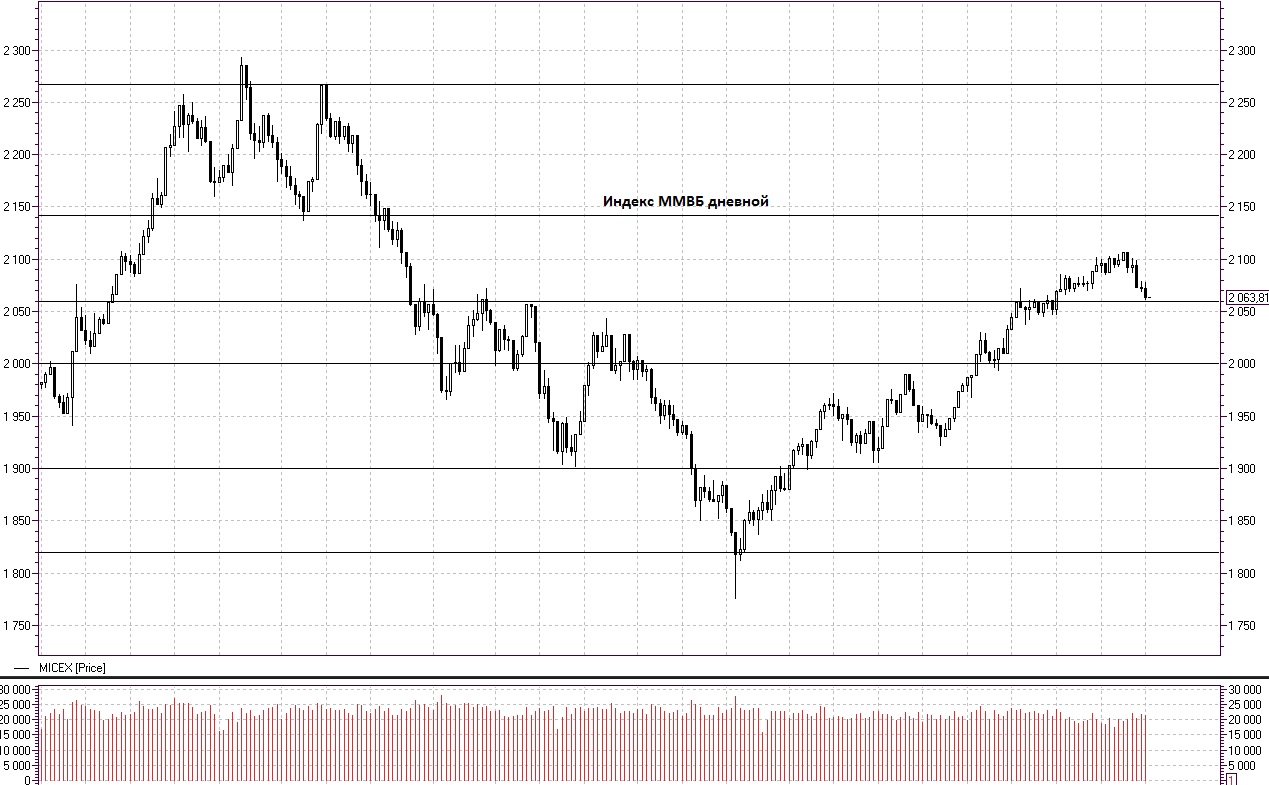

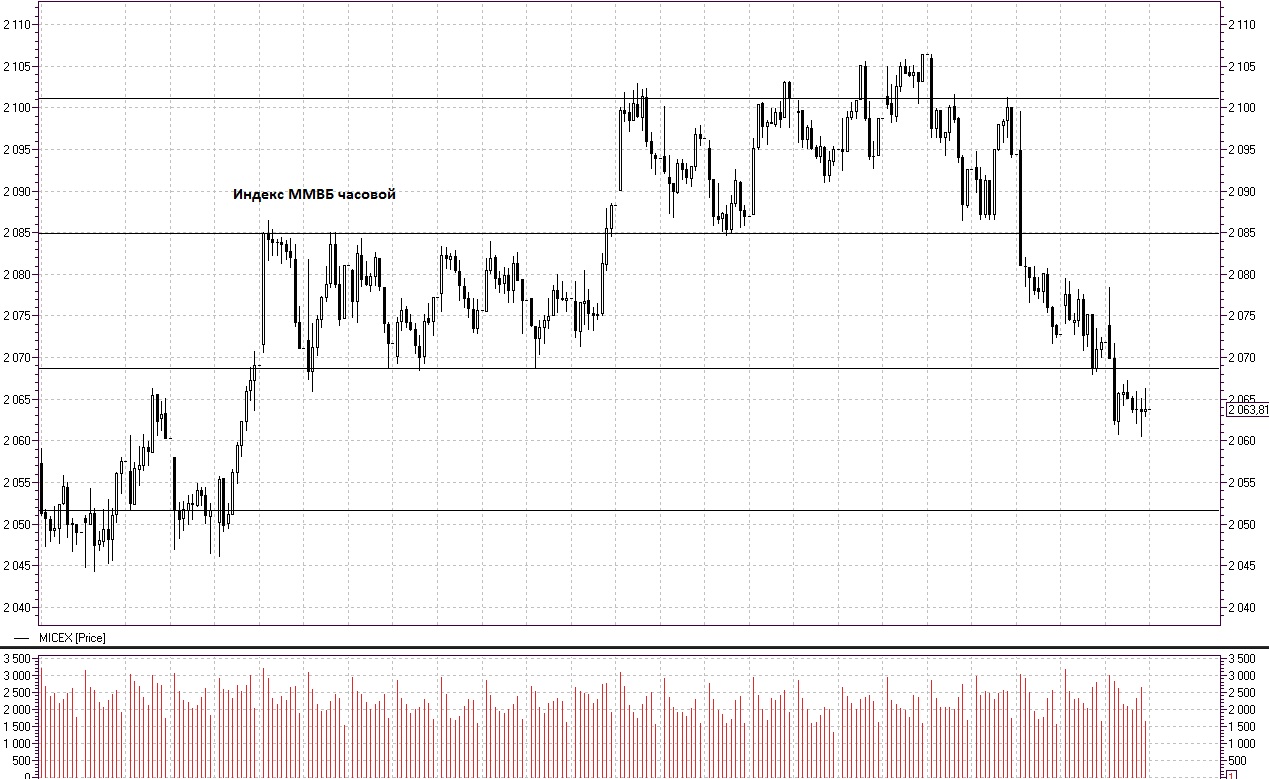

Российский фондовый рынок начал торговую неделю октября снижением котировок, индекс ММВБ 2063,81 (-8,02 -0,39%) , индекс РТС 1131,08 (-3,37 -0,30%). В разрезе секторов ММВБ наибольшее снижение вновь продемонстрировали сектор Потребительских товаров и торговли (MICEXCGS) -0,92% и сектор Электроэнергетики (MICEXPWR) -0,78%. Рост зафиксирован в секторе Транспорта (MICEXTRN) 0,78% и Металлов и добычи (MICEXM&M) 0,20%. Лидером снижения среди акций вновь стали бумаги Магнита (MCX:MGNT) -3,85%, снижению в понедельник так же подвергся еще один ритейлер- Дикси (MCX:DIXY)-3,11%, активно продавали бумаги ФСК ЕЭС (MCX:FEES) -2,77%, ТМК (MCX:TRMK) -1,88% и Автоваза (MCX:AVAZ) -1,67%.Ростом завершились торги для акций НЛМК (MCX:NLMK) 2,51%, ТГК-2 (MCX:TGKB) 2,01%, Ростела (MCX:RTKM) 1,38% и Аэрофлота (MCX:AFLT) 1,21%.

Американский фондовый рынок открыл торговую неделю так же снижением, индекс DOW 30 23273,96 (-54,67 -0,23), индекс S&P 500 2564,98 (-10,23 -0,40%). Одной из причин снижения котировок стали слабые данные квартальных отчетов компаний из-за последствий серии ураганов, обрушившихся на США. Как стало известно накануне, компания Tesla испытывает сложности в производстве электромобиля Model 3. На данный момент отставание от графика отгрузки готовых автомобилей составляет порядка 85%.

Европейские фондовые индексы завершили торги преимущественно в плюсе, Азиатские индексы так же продемонстрировали рост. Как стало известно накануне, итоги очередных плебисцитов, проведенных на Севере Италии в двух наиболее экономически благополучных регионах, сообщили о желании получения широкой автономии. Японский индекс Nikkei 225 завершил торги существенным прибавлением 21805,00 (108,35 0,50%). Согласно опубликованным итогам прошедших внеочередных парламентских выборов в Японии правящий блок упрочил свои позиции, получив две трети мест в парламенте.

Фьючерс S&P 500 в начале торговой сессии вторника расположился у отметки 2565,50 пунктов. Снижение инструмента мы связываем с выходом слабо отчетности ряда компаний, входящих в индекс.

Торги Фьючерсом Brent во вторник утром проходят у отметки 57,52 доллара за баррель. Снижение буровых установок и запасов нефти в США, а так же соблюдение участниками пакта ОПЕК+ поддерживает нефтяные цены выше прогнозных значений. Ближайший уровень поддержки по инструменту расположен на отметке 57 долларов за баррель, возможной целью роста выступит цена 58 долларов за баррель.

Опустившись в понедельник на уровень 1274 долларов, фьючерс на Золото перешел к росту, и на открытии торгов вторника находится в районе 1284,19 долларов за тройскую унцию. Уровень поддержки, по нашему мнению, расположен на 1274 и 1271, возможной целью роста выступит уровень 1293 доллара за тройскую унцию. Ожидающиеся в конце октября выплаты по государственным и корпоративным облигациям Венесуэлы могут оказать влияние на цены, так как большинство экспертов ожидают скорое объявление дефолта Боливарской республикой.

Торги вторника, на наш взгляд, имеют больше шансов на продолжение снижения котировок российских эмитентов. Ближайшей поддержкой по индексу ММВБ выступит уровни 2060 и 2050 пунктов, по индексу РТС поддержка расположена на 1126 пунктов. Указанной волной распродаж рекомендуем воспользоваться для приобретения интересующих активов в преддверии квартальной отчетности компаний.

Внешний фон нейтральный, Америка закрылась снижением, Азия продемонстрировала рост.

Крылов Александр, Инвестиционная палата.