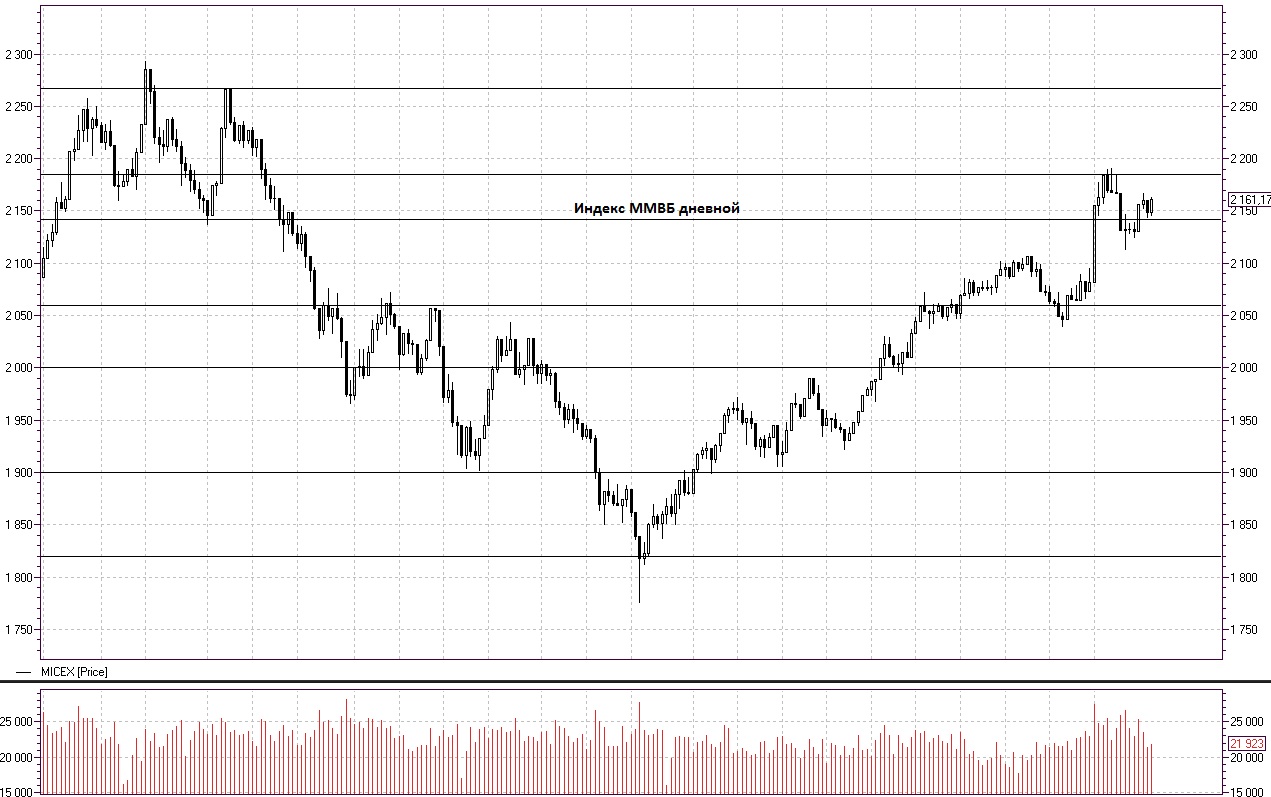

Российский фондовый рынок завершил торговую сессию пятницы ростом, индекс ММВБ 2161,17 (12,61 0,59%), индекс РТС 1166,09 (7,47 0,64%). В разрезе секторов лидерами роста стали сектор Телекоммуникаций (MICEXTLC) 1,39% и Банков и финансов (MICEXFNL) 1,07%. Лидерами снижения стали сектор Транспорта (MICEXTRN) -1,20% и Потребительских товаров и торговли (MICEXCGS) -1,17%. Среди отдельных акций хотелось бы отметить рост КТК (MCX:KBTK) 6,81%, ТГК-1 (MCX:TGKA) 4,17%, ВТБ (MCX:VTBR) 2,22%, МТС (MCX:MTSS) 1,98%, привилегированные акции Сбербанка (MCX:SBER_p) прибавили 1,91% а бумаги Газпрома (MCX:GAZP) подросли на 1,50%. Лидерами снижения стали бумаги М. видео (MCX:MVID) -4,50%, Магнита (MCX:MGNT) -2,84%,Европлана (MCX:EPLN) -2,66%, Дикси (MCX:DIXY) -2,64%, ТМК (MCX:TRMK) -1,72%, и Аэрофлота (MCX:AFLT) -1,51%.

Американский фондовый рынок в черную пятницу так же продемонстрировал рост, индекс DOW 30 23557,99 (31,81 0,14%), индекс S&P 500 2602,42 (5,34 0,21%). На этой недели ожидается выход ряда существенных экономических показателей, среди которых публикация базового индекса расходов на личное потребление, ВВП за третий квартал и индекс деловой активности в США.

Европейские индексы преимущественно завершили торги в плюсе, большинство Азиатских фондовых площадок завершили торги в красной зоне, японский индекс Nikkei 225 продемонстрировал снижение, 22491,39 (-59,46 -0,26%).

Фьючерс S&P 500 на открытии торгов понедельника вернулся к значениям прошлых торговых сессий, утренние торги проходят в районе 2597,75 пунктов. Завтра ожидается встреча президента США в сенате с Республиканцами для обсуждения грядущего голосования по налоговой реформе, а уже сегодня станут известны первые данные о результатах начала сезона распродаж.

Фьючерс Brent продолжает рост. Торги понедельника проходят в районе 63,85 долларов за баррель. Одной из главных новостей прошедшей недели стало заявление министра энергетики РФ о снижении излишков нефти и возможном поддержании продления соглашения ОПЕК+. Само же заседание начнется 30 ноября в Вене.

Фьючерс на Золото продолжает оставаться в районе 1298,82 долларов за тройскую унцию. Запланированные на этой недели выступления глав ФРС по монетарной политике обозначат темп повышения процентной ставки в будущем году, что без сомнения окажет влияние на инструмент.

Российский фондовый рынок перед началом торгов понедельника получил существенную поддержку за счет роста цен на энергоносители, что по нашему мнению, даст импульс для роста в начале торговой сессии. Целями роста по индексу ММВБ выступят уровни 2173 и 2185 пунктов, поддержка расположена на 2155. По индексу РТС поддержка расположена, по нашему мнению, на 1158, целями роста выступят годовые максимумы в районе 1175 и 1189 пунктов. Начавшаяся неделя богата на корпоративную отчетность, сегодня станут известны финансовые результаты АФК Системы за третий квартал 2017 года, завтра отчет предоставят Мечел, Сафмар и ТрансКонтейнер.

Внешний фон умеренно позитивный, Америка закрылась ростом, Азия снижением.

Крылов Александр, Инвестиционная палата.