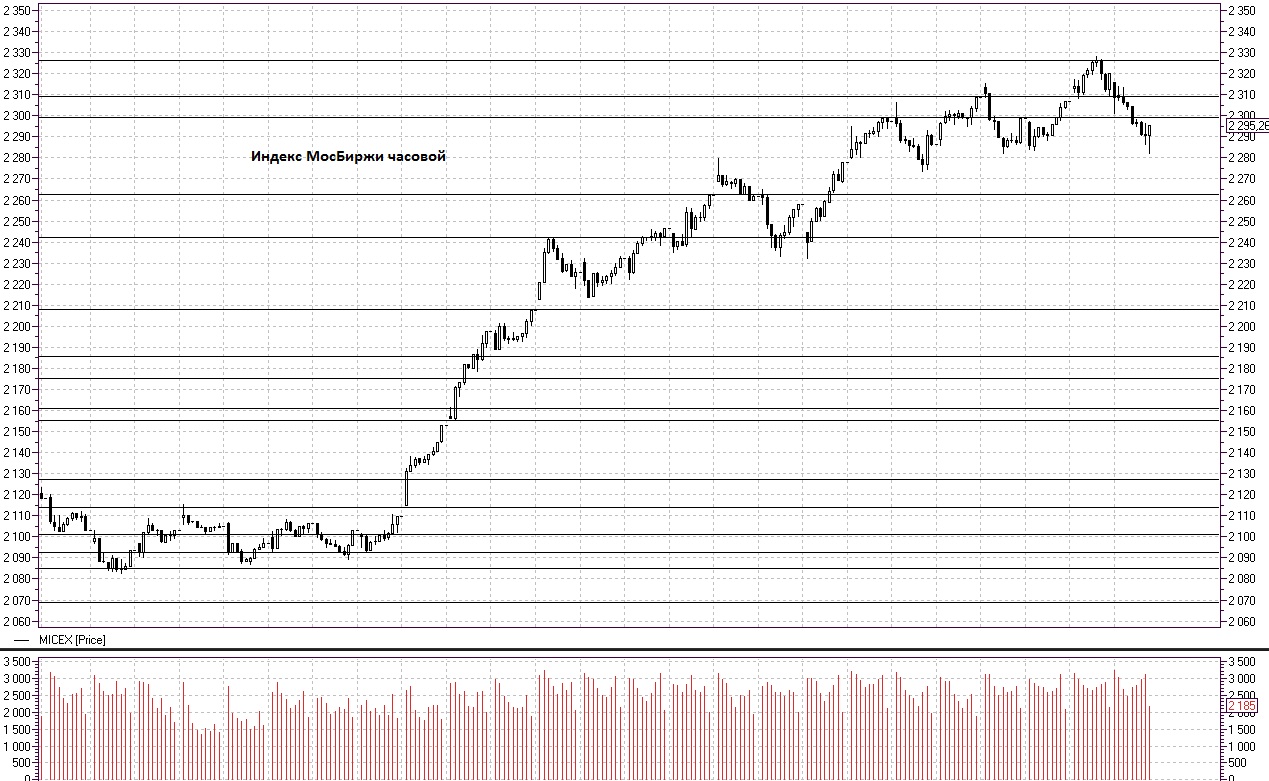

Российский фондовый рынок продемонстрировал снижение по итогам торгов пятницы, индекс МосБиржи 2295,26 (-24,77 -1,07%), индекс РТС 1286,70 (-24,51 -1,87%). В разрезе секторов МосБиржи лидерами снижения выступили сектор Потребительских товаров и торговли (MICEXCGS) -1,44%, Транспорта (MICEXTRN) -1,27%, Электроэнергетики (MICEXPWR) -1,14% и Банков и финансов (MICEXFNL) -1,10%. Небольшой рост зафиксирован в секторе Телекоммуникаций (MICEXTLC) 0,09%. Среди отдельных бумаг лидерами снижения стали акции Магнита (MCX:MGNT) -10,23% на фоне выхода разочаровавшей инвесторов отчетности, бумаги ТрансКонтейнер (MCX:TRCN) -3,47%, АФК Система (MCX:AFKS) -2,76%, Россети (MCX:RSTI) -2,72%, Аэрофлот (MCX:AFLT) -2,12%, Алроса (MCX:ALRS) -2,04%, Распадская (MCX:RASP) -2%, привилегированные акции Башнефти (MCX:BANE_p) -1,81%, Газпром (MCX:GAZP) -1,74% и Сбербанк (MCX:SBER) -1,45%. Рост смогли продемонстрировать бумаги Yandex (MCX:YNDX) 1,97%, QIWI (MCX:QIWI) 1,67%, НМТП (MCX:NMTP) 1,19% и Татнефть (MCX:TATN) 1,08%.

Американский фондовый рынок завершил торги пятницы ростом, индекс DOW 30 26616,71 (223,92 0,85%), индекс S&P 500 2872,87 (33,62 1,18%). Сегодня ожидается выход отчета по доходам и расходам физических лиц в США, так же на этой неделе пройдет последнее заседание ФРС под руководством Д. Йеллен.

Европейские фондовые индексы по итогам торгов пятницы продемонстрировали рост, Азиатские биржи завершили торги разнонаправленно, японский индекс Nikkei 225 23624,05 (-7,83 -0,03%). Сегодня ожидается выход данных по инфляции в еврозоне, позже на этой неделе станут известны данные по динамике ВВП ведущих стран Европы.

Фьючерс S&P 500 по итогам торгов пятницы продемонстрировал существенный рост, торги понедельника проходят в районе 2874,75 пунктов. В течение начавшейся недели будут опубликованы данные за четвертый квартал крупнейших компаний США, а во вторник президент Д. Трамп выступит с посланием Конгрессу «О положении страны».

Фьючерс Brent продолжает оставаться выше 70 долларов за баррель в начале торговой сессии понедельника, поддержка по инструменту, на наш взгляд, расположена на 69,80 и 69,20 долларов за баррель, ближайшая цель возможного роста расположена на 70,75 долларов за баррель. Согласно опубликованному отчету Baker Hughes в США зафиксирован существенный рост числа буровых установок, что по нашему мнению окажет давление на цены на энергоносители до выхода официальных данных по запасам сырой нефти.

Фьючерс на Золото на открытии торговой сессии понедельника демонстрирует снижение относительно максимумов минувшей недели, торги проходят в районе 1347,60 долларов за тройскую унцию. Среди факторов, повлиявших на снижение цен, стоит отметить укрепление доллара США в конце минувшей недели и фиксацию прибыли ряда инвесторов по инструменту. Уровень поддержки, на наш взгляд, расположен на 1338 и 1326 долларов за тройскую унцию.

Торги понедельника на Российском фондовом рынке, на наш взгляд, пройдут под давлением снижения цен на энергоносители и в ожидании публикации «Кремлевского доклада». Уровень поддержки по индексу МосБиржи, по нашему мнению, расположен на 2286 и 2268, по индексу РТС поддержка расположена 1280 и 1267 пунктов. 31 января станут известны производственные показатели за четвертый квартал ГМК Норильский Никель, а 2 февраля по МСФО предоставит данные Северсталь. Так же внимания инвесторов заслуживает новость о подготовке IPO на Московской бирже лидера продуктового ритейла страны, компании X5.

Внешний фон слабо негативный, Америка закрылась ростом, Азия разнонаправленно.

Крылов Александр, Инвестиционная палата.