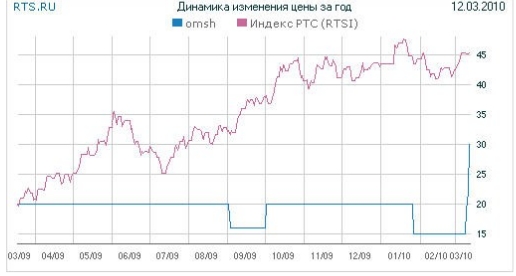

9 марта 2010 года обыкновенные акции ОАО «Омскшина» вошли в перечень внесписочных ценных бумаг и начали торговаться на Фондовой бирже ММВБ. Ранее акции ОАО «Омскшина» обращались на внебиржевой площадке RTS Board, где в течение последних 12 месяцев бумага торговалась в коридоре $15-20. После начала обращения на бирже ММВБ бумага к текущему моменту прибавила порядка 80% от индикативной цены первого торгового дня и почти 190% от цены последней сделки на RTS Board. Резкий рост во многом вызван улучшением ситуации с ликвидностью, а также активными действиями арбитражеров, которые покупали акции на внебиржевом рынке и продавали их на бирже ММВБ. Также можно говорить об интересе к новой бумаге — есть целая прослойка игроков, которые пытаются заработать на росте акций в первые дни их обращения на открытом рынке.

Что касается дальнейших перспектив роста, то существует как минимум две возможные оценки данной ценной бумаги. Первый вариант предполагает сравнение по рыночным мультипликаторам с отечественными и мировыми аналогами в шинной отрасли. Согласно такой оценке, потенциал роста для ОАО «Омскшина» составляет 15% от текущих котировок на бирже ММВБ.

Второй вариант предполагает значительную недооценку акций «Омскшины» и, следовательно, высокий потенциал роста. Реализация этого потенциала относится на корпоративные действия ОАО «СИБУР — Русские шины», которое является основным мажоритарным акционером ОАО «Омскшина». Под корпоративными действиями понимаются как крупная сделка по слиянию и поглощению, вроде несостоявшегося слияния с Amtel-Vredestein, либо давно ожидающееся IPO «СИБУР — РШ». До тех пор пока одно из этих событий не произойдет, вряд ли стоит ожидать роста котировок.

Год назад для слияния с Amtel-Vredestein специалисты оценивали «СИБУР — РШ» в районе 0,5-0,7 размера выручки компании. Если взять за основу расчета коэффициент P/S равный 0,4-0,5, что справедливо в условиях падения продаж и кризиса автомобильной отрасли, консолидированную выручку ОАО «СИБУР — РШ» в 2009 года на уровне 20,1 млрд. рублей (данные компании) и долю «Омскшины» по производственным показателям в структуре группы на уровне 50%, то по «справедливой цене» на акции «Омскшины» получается «ценовая вилка» $135-170, а это уже означает существование потенциала роста измеряющегося в трехзначных цифрах.

Чернега Максим, аналитик департамента клиентских операций ИГ «Октан» (г. Омск)