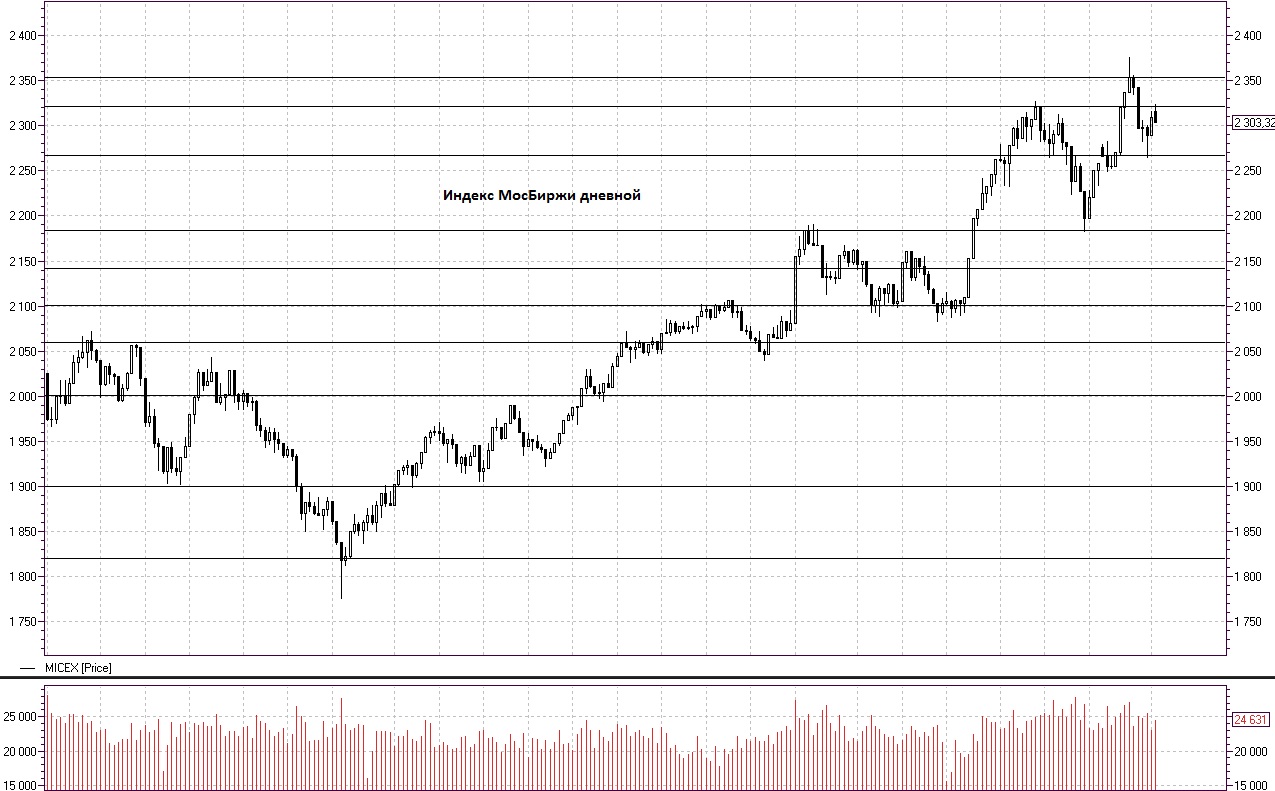

Российский фондовый рынок завершил торговую сессию вторника разнонаправленно, на средних объемах торгов, индекс МосБиржи 2303,32 (-6,21 -0,27%), индекс РТС 1281,43 (1,92 0,15%). В разрезе секторов МосБиржи лидерами снижения выступили сектор Металлов и добычи (MICEXM&M) -0,26% и Транспорта (MICEXTRN) -0,23%. Лидерами роста стали сектор Химического производства (MICEXCHM) 0,84% и Банков и финансов (MICEXFNL) 0,47%. Среди отдельных бумаг лидерами роста выступили привилегированные акции Татнефти (MCX:TATN_p) 2,56%, МГТС (MCX:MGTS_p) 1,27%, Ростелекома (MCX:RTKM_p) 1,26% и Башнефти (MCX:BANE_p) 0,59%, рост так же зафиксирован в акциях Московской биржи (MCX:MOEX) 2,26%, Мегафона (MCX:MFON) 1,43%, ФосАгро (MCX:PHOR) 1,28%, ММК (MCX:MAGN) 1,04%, ВТБ (MCX:VTBR) 1,03%, ФСК ЕЭС (MCX:FEES) 0,91% и Polymetal (MCX:POLY) 0,55%. Снижение продемонстрировали бумаги Магнита (MCX:MGNT) -2,53%, Мосэнерго (MCX:MSNG) -1,75%, Автоваз (MCX:AVAZ) -1,68%, RUSAL (MCX:RUAL) -1,59%, Сбербанк (MCX:SBER) -1,07%, НЛМК (MCX:NLMK) -1,05%, ДВМП (MCX:FESH) -0,64% и Газпром (MCX:GAZP) -0,71%.

Американский фондовый рынок продемонстрировал по итогам торгов вторника символический рост, индекс DOW 30 24884,12 (9,36 0,04%), индекс S&P 500 2728,12 (7,18 0,26%). Как стало известно накануне, экономический советник президента США подал в отставку после объявления о планах по вводу пошлин на импорт стали и алюминия.

Европейские индексы завершили торги ростом, Азиатские фондовые биржи закрылись преимущественно снижением, японский индекс Nikkei 225 21280,87 (-136,89 -0,64%). Сегодня запланирована встреча европейской комиссии, на которой планируют обсудить возможные ответные меры на вводимые США пошлины на сталь и алюминий.

Фьючерс S&P 500 вновь опустился ниже 2700 пунктов, утренние торги среды проходят в районе 2690,25 пунктов. Сегодня интерес для инвесторов представляют окончательные данные о производительности труда и стоимости рабочей силы в 4 квартале 2017 года от министерства труда США, так же станут известны данные по внешнеторговому балансу за январь.

Фьючерс Brent на открытии торговой сессии среды расположился в районе 65,30 долларов за баррель. Согласно опубликованным данным Американского института нефти (API) запасы сырой нефти продемонстрировали существенный рост по итогам прошедшей недели. Сегодня станут известны официальные данные Минэнерго США, в случае подтверждения данных мы ожидаем существенного давления на нефтяные цены.

Фьючерс на Золото демонстрирует рост, торги проходят по цене 1335,60 долларов за тройскую унцию. Поддержку ценам по инструменту оказывает слабость доллара США к корзине мировых валют. Ближайшими целями по инструменту, на наш взгляд, выступают уровни 1340 и 1350 долларов за унцию, поддержка расположена на 1318 долларов.

Довольно резкое снижение Фьючерса S&P 500 на открытии торговой сессии среды, на наш взгляд, может свидетельствовать об опасениях инвесторов относительно очередного повышения ставки ФРС на ближайшем мартовском заседании и, как следствие, оттока капитала из рисковых активов, что потенциально может оказать давление на ход торгов Европы и России. В целом, перед открытием торговой сессии среды на российском фондовом рынке складывается нейтральный внешний фон, обусловленный сохраняющимися высокими ценами на энергоносители, при этом мы не исключаем негативного влияния ситуации на внешних площадках на ход торгов. Уровни поддержки по индексу МосБиржи расположены на 2297 и 2273 пунктах, ближайшей целью роста станет уровень 2320 пунктов. По индексу РТС поддержка расположена на 1275 и 1264 пунктах, целью роста выступает уровень 1293 пункта. Сегодня Алроса опубликует месячные объемы продаж алмазов, а компания Юнипро предоставит финансовую отчетность по МСФО за 2017 год.

Внешний фон нейтральный, Америка закрылась ростом, Азия снижением.

Крылов Александр, Инвестиционная палата.