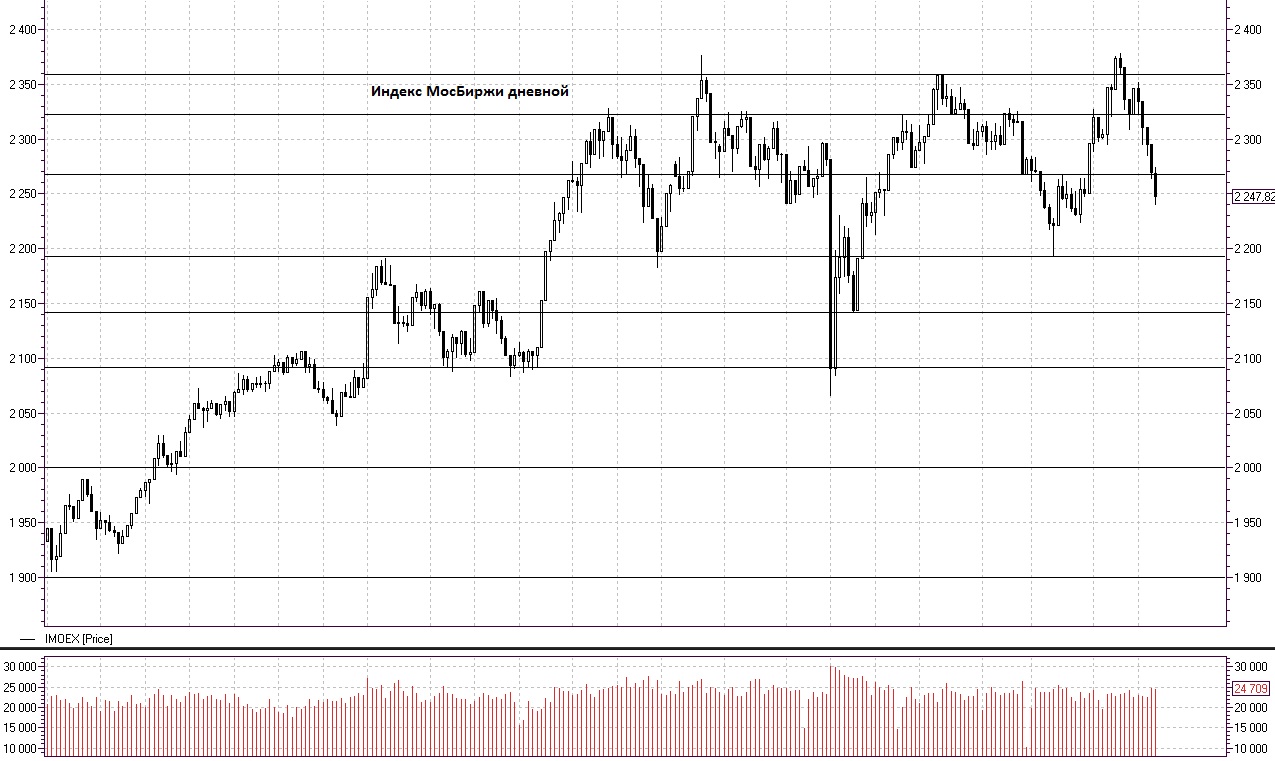

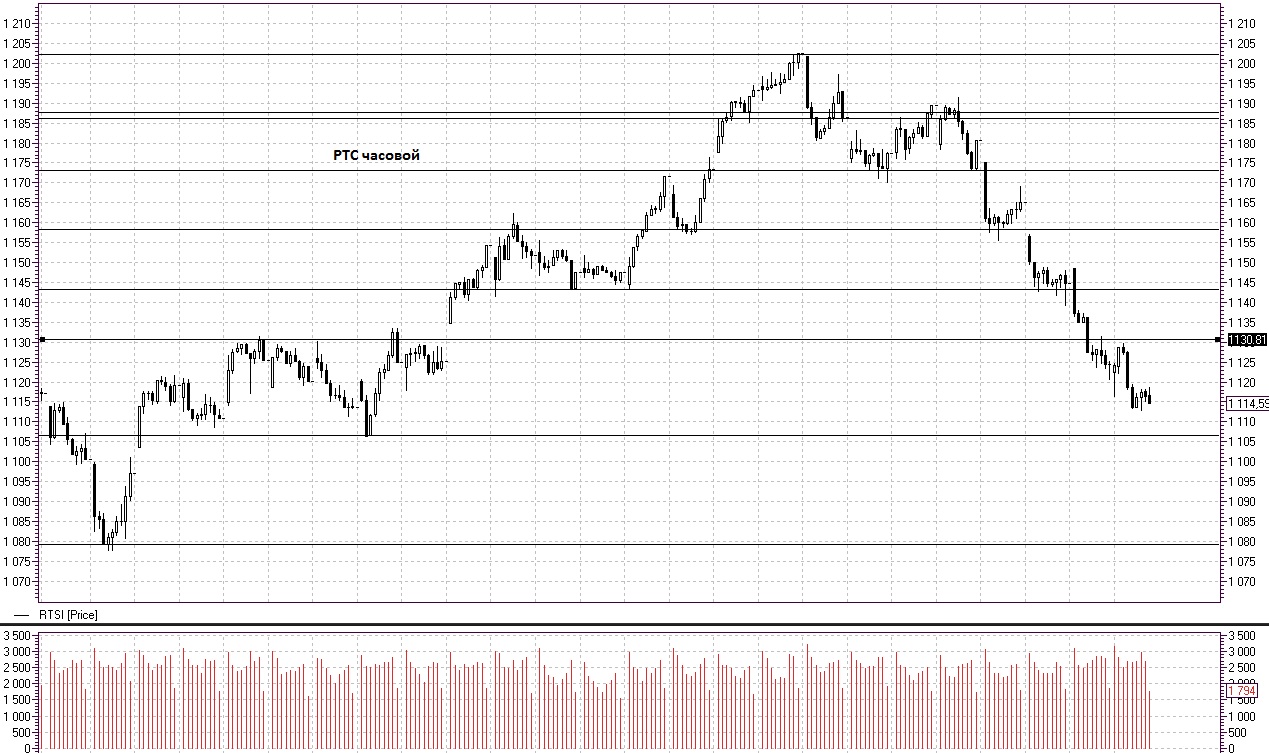

Российский фондовый рынок по итогам торговой сессии пятницы продолжил снижение, объем торгов выше среднего, индекс МосБиржи 2247,82 (-21,63 -0,95%), индекс РТС 1114,59 (-9,84 -0,88%). В разрезе секторов МосБиржи лидерами снижения выступили сектор Электроэнергетики (MICEXPWR) -1,33%, Потребительских товаров и торговли (MICEXCGS) -1,02%, Нефти и газа (MICEXO&G) -0,79% и Химического производства (MICEXCHM) -0,77%. Рост продемонстрировал сектор Транспорта (MICEXTRN) 0,83%. Среди отдельных бумаг лидерами снижения выступили акции X5 Retail Group (MCX:FIVE) -4,33%, Интер РАО (MCX:IRAO) -3,25%, ФСК ЕЭС (MCX:FEES) -2,77%, Роснефть (MCX:ROSN) -1,81%, привилегированные акции Мечела (MCX:MTLR_p) и Сбербанка (MCX:SBER_p) потеряли соответственно 1,78% и 1,8%, Северсталь (MCX:CHMF) -1,17%, Магнит (MCX:MGNT) -0,97% и ГМК Норильский Никель (MCX:GMKN) -0,92%. Ростом отметились бумаги Polymetal (MCX:POLY) 1,82%, ВТБ (MCX:VTBR) 0,86%, Аэрофлот (MCX:AFLT) 0,37% и Детский мир (MCX:DSKY) 0,33%.

Американский фондовый рынок так же завершил торги снижением, индекс DOW 30 25058,12 (-6,38 -0,03%), индекс S&P 500 2801,83 (-2,66 -0,09%). Как стало известно накануне, Администрация Белого дома, рассмотрев возможность проведения референдума на востоке Украине, сочла его нелегитимным, так как территория не контролируется официальным Киевом.

Европейские фондовые биржи завершили торги пятницы разнонаправленно, Азиатские фондовые индексы на открытии торгов понедельника демонстрируют преимущественно снижение, японский индекс Nikkei 225 22358,89 (-338,99 -1,49%). По итогам прошедшего в Буэнос-Айресе саммита глав центральных банков стран большой двадцатки основными рисками для мировой экономики были названы финансовая уязвимость, усиление торговой напряженности и сохраняющиеся глобальные дисбалансы.

Фьючерс S&P 500 на открытии торгов понедельника демонстрирует снижение, торги проходят в районе 2797,50 пунктов. Президент США Д. Трамп в пятницу вновь заявил о готовности введения пошлин на китайскую продукцию на сумму $500 млрд. возможное негативное влияние на фондовые рынки из-за обострения торговых противоречий были отвергнуты главой Белого дома. Наступившая неделя будет богатой на публикации квартальной отчетности крупнейших компаний США.

Фьючерс Brent в ходе утренней торговой сессии расположился под уровнем сопротивления в районе 73,1 долларов за баррель. Опубликованный еженедельный отчет компании Baker Hughes сообщил о снижении активных буровых установок в США. Так же поддержку ценам на энергоносители оказало заявление представителей Саудовской Аравии о готовящемся снижении экспорта в августе из-за опасений перепроизводства и снижения цен.

Фьючерс на Золото начал торги понедельника ростом, утренние значения 1232 доллара за тройскую унцию. Среди основных причин роста цен по инструменту хотелось бы отметить снижение курса доллара США к корзине мировых валют после достаточно резкой критики президента США действий ФРС относительно планов по дальнейшему повышению процентной ставки.

Перед открытием российского фондового рынка в понедельник ситуация на внешних площадках складывается, на наш взгляд, достаточно пессимистично. Фьючерсы на ведущие американские и европейские фондовые индексы продолжают снижение, начатое накануне, цены на сырьевые товары и металлы так же демонстрируют снижение из-за опасений эскалации торгового конфликта США и Китая. Ближайшими уровнями поддержки по индексу МосБиржи выступят значения 2222 и 2197 пунктов, по индексу РТС 1106 и 1090 пунктов. Сегодня интерес для инвесторов представляют производственные результаты за 2 квартал компаний «Алроса» и «Русагро», а так же неаудированные результаты ритейлера «Магнит».

Внешний фон слабо негативный, Америка закрылась снижением, Азия торгуется разнонаправленно.

Крылов Александр, Инвестиционная палата.