Сотрудники Инвестиционной палаты провели анализ текущей рыночной ситуации, и предложили несколько вариантов, в какие активы вкладывать деньги в 2009 году:

«На текущий момент существование финансового и экономического кризиса признано даже на официальном уровне, что говорит о многом. Обычно официальные лица не спешат с признанием проблем. В связи с этим возникают вопросы, какие угрозы и какие возможности несет сложившаяся ситуация.

О состоянии мировой экономики и экономики России в следующем году:

— скорее всего, спад мировой экономики продолжится. В качестве предпосылок – сворачивание кредитной спирали, рост безработицы, падение совокупного спроса, смена инвестиционной парадигмы;

— цены на сырье продолжат падать. Мы не исключаем краткосрочного снижения цен на нефть сорта Brent до 30 долларов за баррель. Ведущие мировые аналитики прогнозируют среднегодовую стоимость нефти в 2009 году на уровне 55 долларов за баррель (консенсус-прогноз);

— в настоящее время доля ВВП России в мировом ВВП, рассчитанная по паритету покупательной способности, составляет около 3%. Россия, в силу размера экономики и вовлеченности ее в глобальные экономические процессы, не сумеет полностью избежать общемировых проблем, что приведет к оттоку капитала из страны, падению цен на активы, росту безработицы, спаду потребительского спроса и производства.

О рынке недвижимости.

Многие инвесторы в следующем году наконец-то поймут один важный постулат – спекулятивные рынки имеют свойство взлетать и падать. Бесконечный рост цен на недвижимость – миф.

Данный рынок использовался в последние годы как прибежище для огромного объема инвестиционных средств, что придало ему исключительно спекулятивный характер. При этом цены значительно оторвались от платежеспособного спроса подавляющего большинства населения.

Падение спроса на недвижимость будет вызвано общим спадом экономики, сокращением реальных доходов населения, ростом безработицы и прекращением выдачи ипотечных кредитов. Падение спроса на недвижимость приведет к снижению цен. Это, в свою очередь, может привести к банкротству мелких строительных компаний и принудительной реализации объектов, заложенных этими компаниями в банках по ранее полученным кредитам. Это, в свою очередь, приведет к дальнейшему снижению цен. Спад затронет все сектора. Мы прогнозируем снижение цен на недвижимость не менее чем на 30% от текущих уровней.

Стоит помнить, что рынок недвижимости реагирует с существенным лагом на экономические проблемы и если первый серьезный удар кризиса по России пришелся на сентябрь-октябрь, то, учитывая примерный интервал в полгода, получаем падение цен на недвижимость в районе марта-апреля 2009 года.

Первичный рынок жилья несет в себе особые риски, связанные с участием в долевом строительстве или покупке недостроенного жилья. Шанс заморозки строительства мелкими компаниями слишком велик.

О национальной валюте РФ.

Основные предпосылки для ослабления рубля в 2009 году заключены в падающих ценах на сырье, потенциально отрицательном сальдо внешнеторгового баланса и гигантском внешнем долге корпораций, сравнимым с международными резервами РФ (бывшие ЗВР). Как дополнительный фактор можно отметить потенциальный спрос на валюту со стороны населения (пока, надо заметить, население верит заявлениям российских официальных лиц и держит сбережения в рублях).

Правительство всеми силами будет стараться недопустить повторную долларизацию экономики. Поэтому, думаем, обвального падения курса рубля не будет. Однако, нужно понимать, что при цене нефти 50 долларов за баррель, объем российского товарного экспорта уменьшится в два раза, сальдо счета движения капитала станет отрицательным, дефицит капитального счета составит примерно 50 млрд. долл., а при неизменном валютном курсе также возникнет дефицит счета текущих операций и бюджета. Поэтому мы считаем, что постепенное, плавное и управляемое снижение курса рубля неизбежно (кстати, этот процесс уже пошел). Мы прогнозируем снижение реального курса рубля (соответственно, рост курса бивалютной корзины евро-доллар) примерно на 15-20% в течение 2009 года (в зависимости от цен на нефть).

О рынке акций.

Фондовый рынок с опережением отреагировал на кризис. Российские фондовые индексы потеряли в среднем около 70% от максимумов. Теперь российские акции – самые недооцененные в мире. Соотношение P/E (капитализация/прибыль) компаний, входящих в расчет индекса РТС, близко к 4. Консенсус-прогноз ведущих инвестиционных банкиров справедливого значения индекса РТС на конец 2009 года — 1050 пунктов. При текущем значении 632, потенциал роста до справедливых значений — около 70%. На рынке можно найти компании, которые стоят дешевле, чем имеют остатков денежных средств на расчетных счетах.

Однако, в текущей ситуации твердо говорить о достижении дна мы не рискнем. Мы считаем, что устойчивый рост цен возможен только после разрешения неопределенности с курсом рубля и прояснением ситуации с глубиной мировой рецессии. Если окажется, что текущая рецессия — не просто коррекционный спад мировой экономики, но глубокая депрессия, то нас ожидает банкротство нескольких восточно-европейских стран, а затем еще одна волна оттока средств с развивающихся рынков. В таком случае, индекс РТС вполне может снизиться и до 300 пунктов (потенциал падения около 52%). Впрочем, такой сценарий оценивается нами как менее вероятный.

Поскольку фондовый рынок всегда реагирует с опережением, подъем начнется за 6-8 месяцев до появления статистических данных, свидетельствующих о завершении рецессии. Долгосрочным инвесторам (срок инвестиций — не менее 3 лет) мы рекомендуем начинать покупать акции уже сейчас. При этом чтобы избежать влияния резких взлетов и падений курсов акций на стоимость портфеля, рекомендуем разделить капитал на несколько частей (например, 6 или 12) и покупать равными долями на протяжении соответственно 6-12 месяцев. Краткосрочным игрокам мы рекомендуем действовать в соответствии с экономической ситуацией.

О рынке облигаций.

В отличие от вкладов, гарантированных государственным Агентством по страхованию вкладов, инвестиции в облигации гарантированы только платежеспособностью эмитента. Однако, проанализировав обращающиеся на бирже ММВБ рублевые облигации, мы нашли несколько эмитентов, риски по которым оцениваются нами как незначительные, а соотношение «риск-доходность» весьма привлекательным. Например, облигации Ярославской области (доходность 26% годовых) или Автоваз (доходность 29% годовых). Краткий обзор инвестиционных возможностей на рынке облигаций мы приводим ниже.

Что делать?

Исходя из вышеперечисленных угроз, возможностей и факторов, мы рекомендуем следующее:

— распределите ликвидные активы в пропорции 25% рублевые инструменты, 25% евро, 50% доллары США, либо 50% доллары США и 50% евро, чтобы уберечь их от «плавной» девальвации;

— используйте обращающиеся на бирже облигации как альтернативу рублевым банковским вкладам;

— не торопитесь с совершением крупных покупок, особенно с покупкой недвижимости;

— начните отслеживать динамику рынка акций для поиска хороших инвестиционных возможностей. Долгосрочным инвесторам (горизонт инвестиций более 3 лет) можно начинать выход на рынок уже сейчас. Краткосрочные должны действовать сообразно экономической ситуации.

Рекомендации по акциям.

Мы полагаем, что при долгосрочных инвестициях динамику лучше рынка покажут следующие группы компаний:

- Крупные компании, в которых государство владеет контрольным пакетом. Эти компании устойчивы в силу своего огромного размера, очень привлекательны по отношению капитализации к прибыли, кроме того, государство в случае необходимости окажет им поддержку, а ВЭБ будет выкупать с рынка их акции. В эту группу попадают Газпром, Роснефть, Сбербанк, ВТБ.

- Компании, с высоким уровнем денежных средств на балансе и высоким уровнем краткосрочных финансовых вложений – Сургутнефтегаз, ОГК-3, ОГК-4, ФСК ЕЭС, ТНК-ВР, и др. (обратите внимание, некоторые компании сейчас оценены рынком дешевле, чем сумма денежных средств и краткосрочных финансовых вложений на балансе).

- Телекоммуникационные компании – их объём продаж пострадает не так сильно, как у сырьевых эмитентов, потому что люди не станут существенно меньше звонить и пользоваться сетью Интернет — это дочки «Связьинвеста» и МТС.

Компании, капитализация которых меньше либо равна свободным денежным средствам.

* — капитализация- рыночная стоимость всех акций компании. Капитализация рассчитывается как произведение количества акций, выпущенных компанией в обращение, на цену одной акции.

** — P/E – отношение капитализации компании к прибыли компании

*** — P/S – отношение капитализации компании к выручке компании

**** — P/Bv – отношение капитализации компании к собственному капиталу компании

***** — консенсус-прогноз стоимости- величина, полученная как средневзвешенная от прогнозов стоимости данных аналитиками ведущих инвестиционных компаний.

Рекомендации по облигациям.

В условиях глобального кризиса ликвидности мы рекомендуем покупать облигации с максимальным уровнем надёжности и дюрацией менее года. В настоящий момент существует возможность приобрести на фондовом рынке облигации с уровнем доходности значительно превышающем текущие доходности по годовым депозитам в коммерческих банках.

Компании с государственным участием.

Трудно предположить, что государство оставит без поддержки компании, которые представляют стратегическое значение для страны, в капитале которых участвует либо напрямую, либо через госкорпорацию «Ростехнологии».

Субъекты федерации.

Крупные стратегические компании.

В данную группы мы поместили крупные компании, которые имеют стратегическое значение для страны, и большая часть от объёма выпуска которых приходится на госзаказ.

Здесь и далее – данные взяты с сайта www.rusbonds.ru по состоянию на 8.12.2008 г.

«Проблемные» компании.

Компании, которые испытывали затруднения во время кризиса ликвидности, но они успешно решили свои проблемы – в основном за счёт смены акционеров. Котировки облигаций показывают, что рынок запаздывает со своей реакцией на эти события.

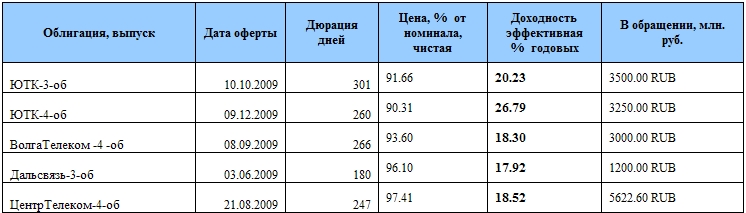

Телекоммуникации.

Дочерние компании «Связьинвеста» во-первых, обеспечены государственной поддержкой (существенная доля в акционерном капитале у государства), во-вторых, их выручка в результате кризиса пострадает существенно меньше, чем у компаний из других отраслей.

Все права на данный материал принадлежат ООО “Инвестиционная палата”. Над материалом работали: А.Волынский, П.Панов, И.Иванов, Е.Орюпин, А.Петров.

Перепечатка возможна только с предварительного разрешения, при перепечатке ссылка на ООО «Инвестиционная палата» или www.investpalata.ru обязательна.

Сведения, содержащиеся в настоящем обзоре, имеют только информационное значение и не могут рассматриваться как предложение к совершению сделок на финансовом рынке. Все суждения, выраженные в настоящем материале, актуальны на дату выпуска материала. При принятии инвестиционного решения необходимо помнить, что инвестирование в ценные бумаги сопряжено с риском, в связи с чем инвесторам может потребоваться дополнительный анализ ситуации и объектов инвестирования на дату принятия решения об инвестировании.