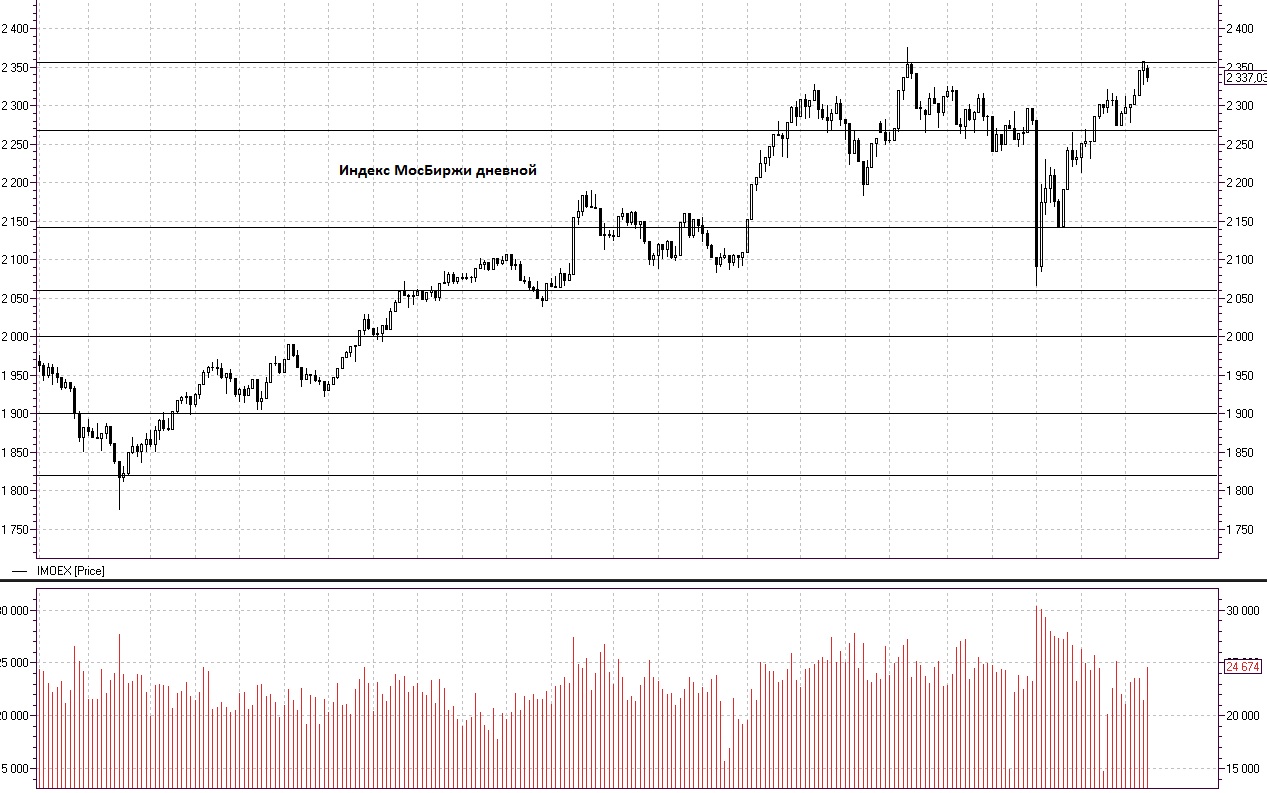

Российский фондовый рынок завершил торговую сессию вторника снижением, объем торгов выше среднего, индекс МосБиржи 2337,03 (-20,59 -0,87%), индекс РТС 1178,76 (-23,8 -1,98%). Лидерами снижения в разрезе секторов МосБиржи выступили сектор Банков и финансов (MICEXFNL) -1,91%, Металлов и добычи (MICEXM&M) -1,03% и Химического производства (MICEXCHM) -0,8%. Рост по итогам торгов зафиксирован в секторе Транспорта (MICEXTRN) 0,85%. Лидерами снижения среди отдельных бумаг выступили акции Полюса (MCX:PLZL) -3,81%, Мостотреста (MCX:MSTT) -3,27%, Московской биржи (MCX:MOEX) -3,15%, Yandex (MCX:YNDX) -3,09%, НЛМК (MCX:NLMK) -2,73%, Сбербанк (MCX:SBER) -2,7%, ММК (MCX:MAGN) -2,61%, Polymetal (MCX:POLY) -2,24%, Роснефть (MCX:ROSN) -2,16% и Интер РАО (MCX:IRAO) -2,13%. Рост смогли продемонстрировать бумаги X5 Retail Group (MCX:FIVE) 3,07%, Мегафон (MCX:MFON) 1,68%, Алроса (MCX:ALRS) 1,46%, Аэрофлот (MCX:AFLT) 1,36%, ГМК Норильский Никель (MCX:GMKN) 1,27% и Энел Россия (MCX:ENRU) 1,02%.

Американский фондовый рынок продемонстрировал по итогам торгов вторника снижение, индекс DOW 30 24706,41 (-193 -0,78%), индекс S&P 500 2711,45 (-18,68 -0,68%). Как стало известно накануне, Министерство финансов США ввело персональные санкции в отношении главы Центрального банка Ирана, так же были анонсированы новые возможные меры в отношении отдельных граждан России.

Европейские фондовые биржи продемонстрировали по итогам торгов преимущественно снижение, Азиатские индексы на открытии торгов среды демонстрируют разнонаправленную динамику, японский индекс Nikkei 225 22736,00 (-82,02 -0,36%). Председатель Евросовета Д. Туск сообщил, что Евросоюз планирует реагировать на вводимые США протекционистские меры пропорционально и в рамках ВТО.

Фьючерс S&P 500 на открытии торговой сессии среды расположился в районе 2710,25 пунктов. Накануне доходность по 10-летним облигациям США вновь превысила отметку в 3% годовых, что привело к распродажам рисковых активом большинства фондовых площадок мира. По заявлению посла США в Китае Т. Бренстеда, страны находятся на пути решения торговых разногласий и консенсус пока не найден.

Фьючерс Brent в ходе утренней торговой сессии среды расположился в районе 78,19 долларов за баррель, накануне цены по инструменту тестировали отметку 79 долларов за баррель. Согласно данным Американского института нефти (API) недельные запасы нефти продемонстрировали существенный рост, сегодня станут известны данные по отчету Министерства энергетики США. В целом, по нашему мнению, по инструменту сохраняется растущий тренд.

Фьючерс на Золото в ходе торговой сессии вторника пробил поддержку и на открытии торговой сессии среды расположился в районе 1293 долларов за тройскую унцию. Основными факторами снижения цен по инструменту, на наш взгляд, стал рост доходности казначейских облигаций и укрепление доллара США к корзине мировых валют. Ближайшим уровнем поддержки по инструменту, по нашему мнению, выступит уровень 1287 пунктов.

Перед открытием российского фондового рынка в среду фьючерсы на ведущие мировые индексы демонстрируют слабоположительную динамику, что в купе с сохранением высоких цен на энергоносители должно оказать поддержку на открытии торгов. Доходность 10-летних облигаций США зафиксирована выше уровня 3% годовых, что потенциально продолжит оказывать давление на рисковые активы, но мы считаем основную волну распродаж пройденной и ожидаем консолидации на достигнутых уровнях. Текущая ситуация представляется нам благоприятной для приобретения интересующих активов по сниженной стоимости. Сегодня пройдут заседания совета директоров в «Газпроме» и «Черкизово», а «Алроса» и «Интер РАО» представят финансовые результаты за 1 квартал 2018 года.

Внешний фон неопределенный, Америка закрылась снижением, Азия торгуется разнонаправленно.

Крылов Александр, Инвестиционная палата.